Nos robaron el futuro

En días recientes, nuestro amigo Andrés Felipe Arias escribió magistralmente sobre la estafa de la inflación y cómo el Estado y el Banco de la República licúan en silencio el ahorro de los colombianos mientras celebran cifras maquilladas. Su texto me dejó pensando que es absolutamente necesario profundizar y martillar más sobre lo que dicha estafa significa.

Con datos de Colombia en los últimos cinco años, Arias mostraba un gráfico demoledor comparando el IPC con la inflación monetaria, del cual se puede deducir la regla de dedo de la estafa: en Colombia, la inflación monetaria es en promedio 2.5 veces la inflación de precios (IPC). Si el IPC ronda el 5%, la inflación monetaria, el verdadero impuesto oculto, aquel que mide el crecimiento de oferta monetaria M2, bordea el 13%. Eso significa que cada año, sin hacer nada, nuestro ahorro en dinero pierde (licúa) un 13% de su poder real, y ello antes de cualquier impuesto formal.

En este texto pretendo demostrar porque considero que la estafa monetaria, además de atentar contra la virtud del ser humano, es de las mayores y más crueles estafas de la historia.

El ahorro: de virtud moral a estupidez económica

El ahorro no nació en los bancos, nació en los hogares. Antes de existir los mercados de capital, ya existía la alcancía. El ahorro era una forma de libertad, quien ahorraba se liberaba de la urgencia, del patrón, del Estado. En las sociedades pre-modernas, ahorrar era una expresión de autonomía. El campesino que guardaba una parte de la cosecha se aseguraba contra el invierno. La familia que reservaba una porción de sus ingresos demostraba prudencia. Y la prudencia, en la tradición grecolatina y luego cristiana, fue siempre una virtud cardinal. Era una forma mística de vivir dentro de los propios límites y reconocer que el tiempo es más largo que el deseo.

La ética del ahorro se fundamentaba en tres ideas sencillas:

El tiempo tiene valor: Cada peso ahorrado era una renuncia al presente para proteger el futuro.

La escasez es maestra: Saber que no todo puede gastarse enseña orden, jerarquía y prioridad.

La independencia es dignidad: Quien tiene un ahorro puede decir “no”. Y decir “no” es la forma más pura de libertad.

De ahí que las culturas más laboriosas construyeran su prosperidad sobre esa ética. No sobre el consumo, sino sobre la acumulación paciente del excedente.

Sin embargo, ese pacto que había entre humanos y el tiempo tenía adentro la semilla de su propia autodestrucción. El acto de ahorrar asumía siempre que el valor de lo ahorrado se protegía. De allí el origen de las bóvedas, las cajas fuertes y los escondites. Para los que ahorraron en moneda, el robo fue más sigiloso y ruin, pues la moneda ya venía envenenada. La moneda perdía poder adquisitivo cada año gracias a la inflación monetaria. El Estado decidió que la virtud del ahorro ya no servía a sus intereses. Emitió dinero sin respaldo, manipuló tasas, confiscó silenciosamente el poder adquisitivo, y disfrazó la inflación de “dinamismo económico”.

Llegados al presente, ahorrar hoy no es un acto virtuoso, es un acto de ingenuidad. O peor aún, ya sabiendo de la estafa, ahorrar hoy es un acto de idiotez.

Obvio que se puede ahorrar en activos menos tóxicos con Stock to Flow Ratio que preserven mejor el valor de lo ahorrado. Para eso está Bitcoin e incluso el oro, tal como lo describe muy bien Arias en su escrito. Pero la discusión no es esa, la atención tiene que estar siempre en el hecho que el Estado nos está robando el ahorro.

Las características de una estafa

Toda estafa comparte tres elementos fundamentales: engaño, asimetría y consentimiento aparente. Y eso es exactamente lo que ocurre con la inflación y el sistema monetario moderno.

El engaño: El primer requisito de una estafa es hacer creer algo falso. En este caso, el Estado y su aparato técnico (el banco central, los ministerios, los medios) nos hacen creer que “la inflación está controlada”, que “el peso se mantiene estable”, que “el sistema protege al ahorrador”. Ello incluso escrito en funciones constitucionales del Banco de la República. Pero detrás de ese relato, la verdad es simple y brutal: se imprime más dinero del que se produce en valor real. Más papel moneda persiguiendo básicamente los mismos productos y servicios que ofrece la economía. El poder adquisitivo se diluye, los precios se reajustan, y el ciudadano común paga la cuenta. Es el tipo de mentira que no requiere palabras, se ejecuta en silencio, con decretos, tasas y estadísticas. Una estafa sin rostro.

La asimetría: En toda estafa, una parte sabe lo que la otra ignora. El estafador conoce el truco; la víctima, no. Los bancos centrales y los grandes actores financieros entienden perfectamente los efectos de la expansión monetaria. El ciudadano común no. Cree que su dinero “está quieto” en una cuenta. No sabe que, en términos reales, cada noche vale un poco menos. Esa asimetría de información es el terreno fértil de la manipulación. Y lo más perverso es que la estafa está legalizada: no se esconde en sótanos, sino en balances y comunicados oficiales.

El consentimiento aparente: Toda buena estafa necesita que la víctima crea que participa voluntariamente. En este caso, nos hacen sentir parte del juego: nos hablan de “política monetaria expansiva”, “metas de inflación”, “demanda agregada”, “crecimiento sostenido”. Nos convencen de que imprimir dinero es “estimular la economía”. Y hasta nos hacen aplaudir los anuncios de “inclusión financiera”, sin contarnos que lo que realmente incluyen es nuestro patrimonio en el banquete inflacionario. Firmamos sin saberlo y aplaudimos al estafador, y rematamos llamando progreso a lo que es saqueo.

Nos obligaron a ser inversionistas

Ahorrar es una decisión ética, mientras que invertir es una decisión estratégica. Y como el ahorro ya no se preserva, porque la inflación y los impuestos lo corroen, nos surge un problema gigantesco para el cual no hay solución simple. Nos quedan tres caminos posibles:

No ahorrar.

Ahorrar en activos que sí protegen el valor del ahorro.

Invertir los ahorros.

1. No ahorrar: el suicidio del futuro

Lo primero es un problema moral y civilizatorio. Una sociedad que no ahorra es una sociedad que no confía en su propio futuro. Y cuando no se confía en el futuro, se abandona la idea misma de progreso.

La expectativa de un mejor mañana ha sido el motor silencioso de toda la historia humana. Fue el ahorro lo que permitió construir templos, fundar ciudades, financiar ciencia, sostener familias. El ahorro no es codicia ni acumulación: es la capacidad de extender el horizonte. Tal vez esa sea la gran diferencia entre los humanos y las demás especies, somos los únicos que planeamos el futuro, que proyectamos el deseo en el tiempo. Por eso, no ahorrar equivale a negarse al futuro mismo. Es vivir como si el mañana no existiera, es rendirse a la inmediatez, es renunciar a una de las funciones más humanas: la de confiar en algo más allá del presente. Y eso tiene consecuencias profundas, sociedades sin ahorro son sociedades sin proyectos.

2. Ahorrar en activos reales: el espejismo del refugio

Lo segundo sería lo ideal, ahorrar en activos que preserven valor real. Ya vimos que el papel moneda no sirve, y en la práctica, quedan pocos refugios reales. Más allá del Bitcoin, y en parte el oro, quedan pocas alternativas que cumplan el rol histórico y clásico del ahorro, el de simplemente resguardar valor sin buscar rentabilidad. El problema es que incluso estos refugios tienen fricciones, en el caso del oro está el costo de custodia y confiscación, y en el caso de Bitcoin está todo lo relacionado con desconocimiento técnico (y el velado ataque del sistema monetario que ve en el Bitcoin su mayor amenaza existencial). Sin desconocer que Bitcoin es un cambio de paradigma profundo, lo que pretendo decir es que es un activo limitado para todas las necesidades de ahorro de la humanidad (de 900 trillion USD de riqueza acumulada, Bitcoin representa hoy 2 USD trillion); no hay espacio físico ni psicológico suficiente para que Bitcoin absorba toda la función del ahorro global, al menos no en el corto o mediano plazo.

3. Invertir: la obligación disfrazada de elección

Así que, por descarte y evitando la estupidez, tenemos que invertir lo ahorrado. Pero no por vocación, sino por obligación. No porque queramos multiplicar y preservar el poder adquisitivo del capital, sino porque tememos verlo desintegrarse en el banco. El pequeño ahorrador compra fondos, acciones, inmuebles o criptomonedas no por codicia, sino por defensa. El sistema lo llama “inversión”, pero en realidad es una forma de autoprotección financiera frente a la estafa institucionalizada de la inflación (monetaria). El problema ético aparece de nuevo: nos forzaron a asumir riesgos que antes no eran necesarios para conservar lo nuestro. La condena moral está en que la dupla virtuosa trabajador-ahorrador ya no es funcional, y pocos tienen el conocimiento, capacidad y voluntad para convertir la dupla virtuosa a la tripleta necesaria hoy: trabajador-ahorrador-inversionista.

La paradoja es bien cruel:

Si no ahorramos, perdemos el futuro.

Si ahorramos, nos roban el valor.

Y si invertimos, nos arriesgamos a perderlo todo.

El sistema financiero moderno logró lo que ningún régimen político había logrado antes: expropiar la tranquilidad moral del ciudadano común. Porque ya no basta con trabajar y ahorrar.

La vara está muy alta

Lo positivo de esta situación es que a la estafa ya se le está asomando la nariz, y es bien grande. Ya el Estado no es capaz de ocultar la estafa (del todo). Asumamos el reto de ser buenos inversionistas, pero con la responsabilidad y madurez de entender que el reto es bien grande pues la estafa nos puso la vara muy alta (hurdle rate). Vimos que la inflación monetaria en Colombia ronda hoy el 13% anual. A ello hay que sumarle la segunda estafa (sí, los impuestos son también son una estafa, y también con los mismos elementos, por ahora preguntémonos porque nos llaman “contribuyentes”, como si estuviésemos contribuyendo voluntariamente). El impuesto de renta en Colombia es aproximadamente 35% para personas jurídicas, y en la práctica entre 30 y 39% para persona natural en los rangos altos. Dependiendo de la cantidad y tipos de vehículos de inversión, su naturaleza acumulativa o no, el tiempo de tenencia antes de la venta para la aplicabilidad de la ganancia ocasional, entre muchos otros temas de la complejidad tributaria, la tasa de renta a un portafolio puede estar rondando el 20 – 25% en Colombia. Entonces, los obstáculos se multiplican para llegar al famoso hurdle rate. El hurdle rate, literalmente, “tasa de obstáculo” o “tasa mínima de corte” es la rentabilidad mínima que una inversión debe generar para ser considerada aceptable. En este caso la estafa monetaria más los impuestos nos pusieron la vara muy alta, nos elevó artificialmente el punto de equilibrio necesario para preservar el poder adquisitivo de la inversión.

*Hurdle rate en Colombia hoy = Inflación monetaria x (1 + tax rate)

Con un crecimiento de M2 (inflación monetaria) rondando el 13% por año y una tasa efectiva de tributación a la renta entre 20 y 25%, nos da un hurdle rate cercano al 16%.

Ojo, a lo anterior habría que sumarle otros impuestos como el 4 x mil, industria y comercio que absurdamente aplica a instrumentos de renta fija en Colombia, impuesto al patrimonio en caso de aplicar, e impuesto predial y valorizaciones en caso de inversiones inmobiliarias. Y tranquilos, se pone peor. Hay que sumar las comisiones que cobran las entidades financieras por el corretaje de estas inversiones.

Pero, para efectos de este escrito, dejemos el dato en un rango. En Colombia hoy se necesita que una inversión rente mínimo entre 16 y 18% para que esa inversión proteja el poder adquisitivo de ese capital.

(*) En términos contables la fórmula debería ser: Hurdle rate = Inflacion monetario / (1- tax rate). Sin embargo, en términos narrativos la idea de que la inflación se multiplica por el efecto del impuesto se ve mejor expresada en la fórmula descrita en el texto principal. En términos absolutos los datos calculados por las dos vías son similares.

Pocos productos de renta fija en Colombia llegan a ese hurdle rate de 16-18%. Y hay otros que dicen venir “indexados” a la inflación. Pero ojo, vienen atados a la inflación burocrática, aquella que conocemos como IPC y que es un dato que sale de una canasta de productos seleccionados por un burócrata. No hay productos de renta fija atados a la inflación que nos importa, la de la estafa, la monetaria. Y para invertir en renta variable (acciones) hay que tener tesis de inversión, estómago de camionero para aguantar la agriera que trae la volatilidad y tener horizontes largos. Para el inversionista novato, forzado por la estafa monetaria, le va a quedar muy difícil pasar ese hurdle rate. Ese es el reto, aprender a invertir, con tesis sólidas, con buena dieta de información, con horizontes de largo plazo y validando y cuestionando permanentemente las tesis.

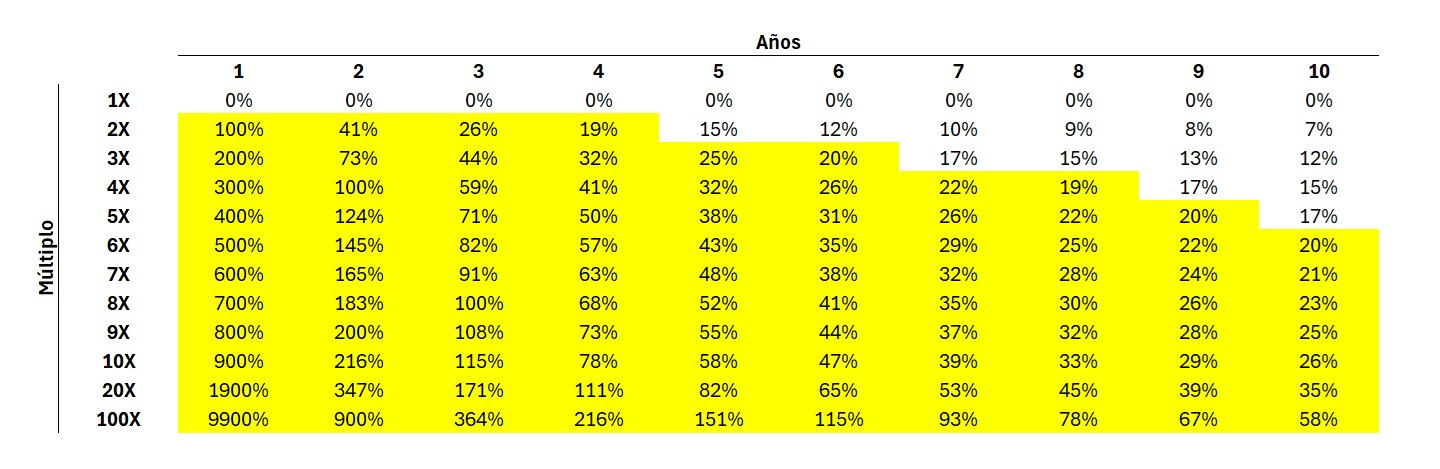

La tabla de bolsillo

En muchas inversiones, se habla simultáneamente de múltiplos o de rentabilidades de inversión. Se entiende por múltiplos las veces que una inversión se multiplica, y dependiendo del tiempo que tomó para ello, dicha inversión tiene una tasa interna de retorno anual (TIR). Por ejemplo, una inversión que hace 3X en 10 años, equivale a una una TIR del 17% anual. Ahora bien, ya vimos que el hurdle rate es mínimo 16-18%, entonces la siguiente tabla nos da la frontera mínima que requerimos a la hora de seleccionar una inversión en términos de años y múltiplos. Los datos en amarillo son los que sobrepasan el hurdle rate.

Cierre

Así que cuando escuchemos que alguien “vive como Óscar … de la Renta”, sepamos lo que eso significa: que logró ganarle al hurdle rate de la estafa. Porque si no renta por encima del 16–18 %, Óscar ya no será de la Renta… sino de la Olla.

Una verdad innegable, una realidad incómoda, pero con una buena solución, logran el efecto alpha.Nos robaron el futuro, sí. La inflación devorando nuestros ahorros, salarios estancados mientras todo sube. Pero aquí está la clave: el efecto alpha existe precisamente porque la mayoría acepta el rendimiento promedio del mercado sin cuestionar. Generar alfa significa tomar el control, educarse financieramente, y construir portafolios que no solo sigan al rebaño, y tus post con tu dieta de informacion, ayudan a lograrlo y como lo expresas superar el hurdle rate. Muchas Gracias.

buen articulo