La volatilidad no te quiebra, te delata

Esta semana vivimos caídas dramáticas en la mayoría de las acciones tecnológicas y en Bitcoin. Fue una semana de nervios, pantallas rojas y decisiones tomadas bajo presión, comparable en intensidad emocional con otros episodios recientes de estrés de mercado. Para muchos, evocó el llamado “Liberation Day” de abril de 2025, cuando Donald Trump anunció un paquete amplio de aranceles que reavivó temores de guerra comercial y desató ventas abruptas en activos de riesgo. Para otros, recordó episodios más prolongados como los de 2022, cuando el ajuste violento de tasas expuso valoraciones infladas y golpeó simultáneamente a bonos y acciones. Y para quienes llevan más tiempo en los mercados, trajo ecos lejanos de 2008, o del estallido dotcom de comienzos del milenio. Para los más veteranos, está el recuerdo del Black Monday de 1987, cuando el Dow Jones cayó más de 20 % en un solo día.

Mi propósito no es entrar a analizar las causas de esta nueva corrección, pues para eso hay gente mucho más experta en eso. Para analizar esos temas, les recomiendo el último podcast de 10 AMPRO, muy reciente y con la información de esta semana (Episodio 193).

En este texto quiero profundizar en el aspecto conductual que desnudan este tipo de eventos de mercado, y lo quiero hacer siguiendo de cerca lo ocurrido con Bitcoin. La caída fuerte de Bitcoin esta semana fue presentada, como siempre, con titulares histéricos: “se desploma”, “se borra valor”, “colapso”. Pero lo verdaderamente interesante no ocurrió en el precio, ocurrió en las personas. No son sólo eventos financieros, estas caídas son experimentos de finanzas conductuales en tiempo real.

Volatilidad no es riesgo (pero sí es el espejo emocional)

Una de las confusiones más persistentes en inversión es equiparar volatilidad con riesgo. La confusión no es técnica, es psicológica. Proviene de un atributo existencial con el que el cerebro humano detecta amenazas inmediatas, mientras que ignora o no prioriza errores estructurales. La volatilidad es visible, ruidosa y urgente, te grita fuerte y permanentemente a través de los precios, y con ello activa el miedo, el estrés y la necesidad de “hacer algo”. El riesgo real, en cambio, suele ser silencioso y lento. Por ejemplo, estar mal invertido, no entender el activo o depender de una narrativa débil, es algo mucho más difícil de identificar y comprender. Ello requiere un nivel de conciencia alto, tener una adecuada dieta de información, disciplina para filtrar y estudiar, y voluntad para actuar en consecuencia. Como la volatilidad se siente en todo momento y el riesgo verdadero no siempre se ve, terminamos llamando riesgo a lo que duele, y seguridad a lo que simplemente no se mueve. Y esa confusión, repetida miles de veces, es una de las formas más eficientes de destruir valor en el largo plazo.

No son lo mismo, y hay que insistir:

Volatilidad es movimiento de precio.

Riesgo es estar mal invertido, no entender el activo, no tener horizonte, o depender emocionalmente de que el precio confirme tu autoestima.

Tenemos entonces activos con riesgo bajo y volatilidad alta, y viceversa. Por ejemplo, Bitcoin tiene volatilidad altísima, explícita y sin anestesia. Pero su tesis es clara para quien ha estudiado, es un activo deflacionario, desmaterializado y descentralizado y que opera en un entorno de reglas inmutables. Es el activo predilecto para protegerse de la degradación monetaria, ese cáncer lento y silencioso que nos erosiona el ahorro. En este caso, el riesgo no está en el activo, está en entrar sin horizonte o sin convicción, o simplemente no estar invertido en él.

En el lado opuesto, tenemos activos con volatilidad baja y riesgo estructural alto, combinación que es la trampa favorita del inversionista promedio. El mejor ejemplo es invertir en efectivo en monedas con inflación persistente. El efectivo es un activo que no se mueve, no genera estrés, pero pierde poder adquisitivo cada noche cuando duerme en la cuenta bancaria. Se levanta al día siguiente valiendo menos, pero no parece importar. El efectivo es riesgo real altísimo, aunque emocionalmente cómodo.

Por eso tantos inversionistas creen estar reduciendo riesgo cuando en realidad sólo están comprando calma emocional, pagando el precio con fragilidad estructural. El mercado no castiga al que se equivoca en el precio, castiga al que confunde estabilidad con solidez.

Sin embargo, en términos psicológicos, la volatilidad sí juega un papel fundamental. La volatilidad es el espejo genuino, es el verdadero detector de mentiras internas. Si una caída te obliga a vender, no fue la caída. Fue que nunca supiste por qué compraste.

El drawdown (caída) como estrés test psicológico

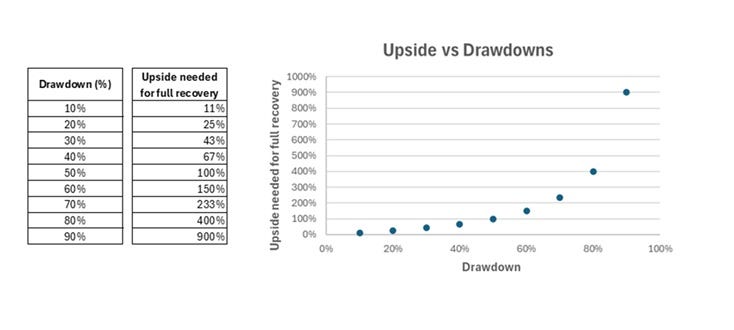

En teoría, todos dicen entender los drawdowns. En la práctica, casi nadie los tolera. La razón es una asimetría no lineal profundamente contraintuitiva para el cerebro humano. Por ejemplo, si un activo cae un 30 %, y al día siguiente el mercado “rebota” y sube 30 %, el inversionista no se ha recuperado. Suena raro, pero en realidad sigue 9 % por debajo del punto de partida. Ello se explica con aritmética: si la inversión inicial eran 100 pesos, al caer un 30% queda en 70 pesos, que luego al subir 30% llega a 91 pesos. Los porcentajes de bajada y de subida multiplican bases diferentes, y de allí el origen de esta asimetría. La matemática es bien simple, pero la implicación psicológica es brutalmente ácida. Las pérdidas pesan más que las ganancias.

A medida que el drawdown se profundiza, la pendiente de recuperación se vuelve exponencialmente más empinada. Un -50 % exige un +100 % para volver al mismo punto inicial, y un – 80% exige un +400% para recuperarse. Y en ese tramo empinado, que es largo, incierto y emocionalmente desgastante, es donde la mayoría de las personas abandonan la tesis, no porque haya cambiado el activo, sino porque no estaban preparados para la espera. Como suele pasar en los mercados, la pérdida salta por la ventana, pero la recuperación sube por las escaleras. Y muy pocos inversionistas tienen la paciencia, o el estómago, para quedarse durante ese ascenso lento y silencioso.

Abajo esa matemática fría que genera conducta caliente.

Bitcoin: volátil por diseño, no por error

Bitcoin siempre ha sido volátil. No es un error, es una característica. Esa volatilidad cumple tres funciones claras:

Expulsa a quien no tiene horizonte.

Crea ventanas de entrada para quien sí lo tiene.

Cobra peaje psicológico a quien entra con tesis prestadas.

Bitcoin no promete comodidad, promete coherencia a largo plazo, a cambio de incomodidad en el corto. Dice la leyenda, que todos padecemos la maldición de Satoshi que reza así: “toda persona tiene el Bitcoin al precio que se merece”.

Tomando como base lo que ocurrió esta semana con Bitcoin (BTC), un activo que en tres semanas pasó de casi USD 98.000 en enero 13, una semana después iba ya en USD 89.000, otra más y ya rondaba los USD 85.000, para luego tomar el tobogán el lunes pasado y tocar “fondo” en USD 63.000 el jueves y recuperándose ayer viernes hasta USD 71.000. Es decir, en tres semanas el precio estuvo en una banda amplia con un ancho de USD 35.000. Eso es volatilidad pura en todo su apogeo.

Los muy estudiosos de Bitcoin y su análisis técnico de precios nos van a hablar del MVRV, del realized price, de bandas, métricas on-chain y desviaciones históricas. También habrá otros hablando de los whales, de la manipulación en los exchanges, de liquidaciones en cascada, del efecto de los institucionales, de la liquidez macro, de los stop hunts, los gamma squeezes y de teorías varias para explicar cada vela roja. Todo eso es útil, interesante y hasta elegante, y hace parte del discernimiento necesario de todo inversionista juicioso que está estudiando un activo técnico como BTC. Eso es importante, pero no es lo fundamental.

Un inversionista con convicción entiende que lo ocurrido esta semana fue, en realidad, una bendición. Volver a ver a Bitcoin en la zona de los USD 63.000 fue como subirse a un DeLorean y viajar dos años al pasado para recomprar a precios que no se veían desde febrero de 2024. Ese viaje en el tiempo es el regalo que la volatilidad le concede al inversionista maduro, es la posibilidad de actuar con calma donde otros sólo sienten urgencia.

Ese mismo precio, sin embargo, es una maldición para quien compró sin convicción cuando todos hacían fila en octubre de 2025, a precios superiores a los USD 120.000, impulsados por euforia, titulares y miedo a quedarse por fuera (el famoso “FOMO”). Para ellos, la caída no es oportunidad, es un castigo.

Bendición para unos, maldición para otros. Eso es exactamente lo que el espejo de la volatilidad revela: la realidad psicológica de un mismo activo vista desde convicciones distintas.

Tres perfiles de inversionistas frente a la caída

Conviene no perder de vista que ninguna métrica elimina el componente humano. Y para mí, ese componente es el más importante y fundamental de todos, porque es el único que no puede diversificarse, cubrirse, ni modelarse por completo. Las métricas describen el mercado mientras que las decisiones las toma una persona con miedo, ego, expectativas y límites emocionales. El precio puede caer por razones técnicas, macroeconómicas o estructurales, pero la decisión de vender casi siempre nace de un impulso humano, ya sea éste el de evitar un dolor, reducir ansiedad o buscar alivio inmediato.

Alguna vez escuché una frase que resume mejor que cualquier gráfico lo que ocurre en los mercados: “el análisis sirve para entender el mercado, pero es la psicología la que decide quién permanece en él”. De nada sirve ser el inversionista más juicioso, estudioso y técnicamente impecable si, en la primera prueba de estrés real, sale corriendo a vender. Por eso resulta fundamental preguntarse, antes de la próxima caída, si nuestra propia psicología nos va a traicionar. No para flagelarnos, sino para conocernos.

A continuación, intento describir tres perfiles de inversionistas, no con ánimo de juzgar, sino de identificar las motivaciones, sesgos y fragilidades de cada uno. Porque entender estos perfiles no es un ejercicio académico, es una herramienta práctica para detectar en cuál de ellos tendemos a caer. Y qué habría que corregir para convertirnos en una versión más sólida y consistente de nosotros mismos como inversionistas.

1. El ignorante

Este personaje entra al mercado por precio, nunca por tesis. No distingue volatilidad de riesgo porque, en realidad, no entiende ninguno de los dos. Compra porque “está subiendo”, vende porque “está cayendo” y llama inversión a una sucesión de impulsos mal explicados. Su mayor rasgo psicológico no es la falta de información, sino la ausencia de marco mental. No sabe qué está haciendo, pero cree que debería estar ganando. Confunde suerte con habilidad y estabilidad emocional con inteligencia financiera. Mientras el precio sube, se siente brillante, pero cuando cae, se siente estafado.

Ante una caída fuerte:

entra en pánico genuino, no estratégico,

busca culpables externos para no revisar decisiones internas,

adopta narrativas conspirativas porque le alivian la disonancia cognitiva.

Habla de ballenas, manipulación, manos negras y complots coordinados, no para entender el mercado, sino para proteger su ego. Aceptar que no sabía lo que hacía sería más doloroso que aceptar la pérdida económica.

Conductualmente se parece a un pollo sin cabeza que corre, grita y se mueve rápido, pero sin dirección. Tiene mucha energía, pero sin rumbo.

Hay muchos personajes caricaturescos que nos permiten reflejar este perfil. Se me ocurren personas chistosas, bonachonas, y siempre con ideas brillantes. En la vida cotidiana está el yerno con ideas o el adolescente inquieto, pero nos resulta más útil narrativamente atar este perfil a un personaje como Homero Simpson. Todos comparten una confianza desbordada que está completamente desconectada de la comprensión real de lo que están haciendo. No fallan por falta de entusiasmo, sino por exceso de seguridad sin fundamento.

2. El de la tesis prestada

Este personaje entra al mercado con más información que el ignorante, pero con menos convicción de la que cree. No compra sólo por precio, compra por narrativa. Leyó hilos, escuchó podcasts, repitió conceptos sofisticados y armó una tesis que suena bien, pero que nunca terminó de digerir. Su rasgo psicológico central no es la ignorancia, sino la dependencia intelectual. Confunde haber entendido algo con haberlo internalizado. Mientras el precio acompaña, la tesis parece sólida, pero cuando el precio contradice, la tesis se vuelve frágil.

Ante una caída fuerte:

duda compulsivamente,

busca confirmación externa para sostener la calma,

cambia de opinión según el último argumento convincente que leyó.

Pasa horas en redes, gráficos y debates no para entender mejor el activo, sino para calmar la ansiedad. Cada nueva explicación es un analgésico emocional. No vende por pánico inmediato, como el ignorante, pero tampoco aguanta en silencio. Se queda atrapado en la indecisión.

Conductualmente se parece a un loro bien entrenado que repite conceptos complejos con precisión, pero sin comprensión profunda. Mucho vocabulario, poca raíz.

En la vida cotidiana es el amigo que “leyó bastante del tema”, el que le fotocopiaba las notas a la compañera aplicada del salón o el creativo que se robaba los exámenes del salón de profesores. Narrativamente encaja bien con personajes como George Costanza en modo intelectual. Todos ellos parecen tener la razón, hasta que tienen que tomar una decisión por sí mismos. Su problema no es equivocarse, sino no saber cuándo tiene la razón, porque su convicción nunca fue propia.

3. El de alta convicción

Este personaje entra al mercado por tesis, no por precio ni por narrativa. Entiende el activo, acepta la volatilidad como parte del contrato y define el horizonte antes de invertir, no durante la crisis. No confunde movimiento con señal ni incomodidad con error. Su rasgo psicológico central no es la valentía, sino la coherencia interna. No es infalible, pero es consistente. Sabe que el mercado no valida tesis todos los días y que la paciencia no es pasividad, sino disciplina. No necesita tener razón rápido, necesita que la tesis se cumpla en el tiempo.

Ante una caída fuerte:

revisa fundamentos, no titulares,

distingue ruido de cambios estructurales,

actúa solo si la tesis se rompe, no si el precio duele.

No disfruta las caídas, pero tampoco negocia consigo mismo en cada vela roja. Puede reducir, aumentar o simplemente no hacer nada, pero siempre desde un marco claro. No busca consuelo colectivo ni confirmación constante.

Conductualmente se parece más a una tortuga que a un depredador, ya que avanza lento, ignora el ruido y sobrevive a los ciclos. Poca épica y mucha resistencia.

En la vida cotidiana los hay con varios estilos. Desde la persona poco vistosa que no opina de todo, hasta el que muestra orgullo por sus tesis y convicción. Narrativamente encaja con personajes como Gandalf, o el veterano silencioso que ha visto suficientes ciclos como para no reaccionar a cada sacudida.

Y aún cuando el inversionista de alta convicción parece ser el del perfil más sólido, en realidad corre un peligro gigantesco. Estas personas tienden a enamorarse de sus tesis. Como invirtió tiempo, energía intelectual y reputación personal en construirla, le cuesta aceptar cuando la realidad empieza a contradecirla. Puede confundir paciencia con terquedad y disciplina con negación. Y es allí cuando le brota su sesgo más peligroso, el sesgo de confirmación. No ignora la información contraria, sino que la analiza, la contextualiza y muchas veces la descarta con argumentos técnicamente correctos, pero emocionalmente convenientes. A diferencia del ignorante, no reacciona por pánico; a diferencia del de tesis prestada, no duda. Su riesgo es no dudar cuando debería.

El perfil combinado: convicción con mecanismos de humildad

Ninguno de los tres perfiles, por sí solo, es óptimo. El ignorante reacciona demasiado rápido, el de tesis prestada duda demasiado y el de alta convicción corre el riesgo de no dudar cuando debería. La solución no es aspirar a la pureza de un perfil, sino construir una arquitectura psicológica que combine lo mejor de cada uno y mitigue sus debilidades.

El perfil combinado es el de una persona con tesis clara antes de invertir, horizonte definido y capacidad de no reaccionar al ruido, pero que al mismo tiempo conserve la apertura intelectual para escuchar y digerir argumentos en contra, y la humildad suficiente para aceptar que puede estar equivocada. Convicción, sí, pero sin soberbia. Paciencia, sí, pero sin negación.

Este perfil no se protege con fuerza de voluntad, que es frágil y se agota bajo estrés, sino con reglas previas, diseñadas cuando la cabeza está fría.

Definir qué rompe la tesis antes de invertir.

Separar explícitamente dolor de error.

Aceptar que habrá drawdowns sin narrativa clara.

Establecer revisiones periódicas, no reacciones impulsivas.

Cierre

Invertir bien no es un problema de información, ni siquiera de inteligencia. Es un problema de diseño interno. El mercado siempre encontrará la forma de incomodar, confundir y presionar. La pregunta no es si habrá volatilidad, sino quién serás tú cuando llegue. Porque al final, el mercado no expulsa al más ignorante ni al más sofisticado. Expulsa al que no logró alinear su tesis con su psicología. Y en inversión, como en la vida, sobrevive menos el que sabe más y más el que se conoce mejor.

Disclaimer

Este texto no constituye una recomendación de inversión. Es una reflexión sobre comportamiento, psicología y toma de decisiones bajo incertidumbre. Cada lector debe hacer su propio análisis y asumir sus propias decisiones y riesgos.

Un análisis sólido y bien argumentado! Gracias

Tremendo artículo. Al final el cómo reaccionamos a cada evento es lo que nos va moldeando. Obviamente hay q estudiar y hacer la tarea.