Engaños absurdos

La palabra absurdo proviene del latín absurdus, que significa “desafinado”, “discordante” o “fuera de tono”. La Etimología detallada nos da que "ab" indica alejamiento o negación y la raíz "surdus" significa “sordo”. Por tanto, absurdus literalmente podría interpretarse como “alejado del oído” o “lo que no suena bien”, y por extensión el significado fue llegando al entendimiento actual, como algo que no tiene sentido, que no armoniza con la razón o la lógica.

De manera absurda, el Estado nos engaña sistemáticamente a todos los ciudadanos, pero sobre todo a sus ciudadanos más productivos. Para disimular esos disparates, muchas veces el Estado nos manipula hábilmente con artilugios de lenguaje para que no nos percatemos de esos engaños absurdos. Abajo enumero varios ejemplos de cómo se institucionaliza el embuste:

Cámaras de Comercio: son unos entes privados con funciones estatales que nos cobran cada año por la renovación de la matrícula mercantil. Estas rémoras institucionalizadas capturan rentas (a la fuerza) gracias a que el Estado les da esa facultad de registro de las compañías. Esa renovación anual tiene un costo que varía según los ingresos y los activos de la compañía, pero una empresa pequeña que tenga ingresos de 2.000 millones de pesos al año y activos de escala similar paga una anualidad aproximada de 2.5 millones de pesos, mientras que una empresa más grande (100 mil millones de pesos de ventas y activos) paga una anualidad aproximada de 20 millones de pesos. Esa matrícula permite sacar el famoso certificado de existencia y representación legal, un bendito papel que es tristemente célebre porque se lo solicitan al empresario en innumerables trámites (eso sí, con vigencia no mayor a 30 días, para que tenga que sacar -pagando nuevamente- doce certificados al año). Entonces, hay que darles las gracias (y pagarles) para que certifiquen que mi empresa existe, como si el hecho de tener clientes, facturar, emplear gente y pagar impuestos no fuera ya prueba suficiente de su existencia. Lo absurdo radica en que el mismo Estado recibe los impuestos de las empresas que pagan, por lo tanto, existen (“pago luego existo” diría un Descartes empresario), y la casta política premia entonces a unos privados para que esquilmen al empresario con una cuota anual. Y obvio que se defienden diciendo que ellos fortalecen el ecosistema empresarial ofreciendo cursos y capacitaciones que nadie les pidió, como si fuéramos a aprender mucho de unos rentistas que no saben competir por valor en el mercado. Y no nos llaman tontos, nos dicen “afiliados”, como si tuviéramos la opción de no participar.

Cajas de compensación familiar: a bello nombre, qué clásico!. Hay que dudar siempre de palabras que enarbolan propósitos superiores, porque normalmente ocultan un engaño mayor. Por ello dudo siempre de entidades y programas que incluyen palabras como justo, digno, equitativo, solidario, entre otras. En este caso el nivel de engaño a través de este nombre rimbombante es monumental. Que digno propósito el de compensar a la familia. Sólo con una módica cuota del 4% mensual sobre el salario, estas entidades obtienen rentas y capturan un poder político grande. En Colombia se estima que hay 10 millones de personas con empleo formal, y todos están obligados a pagar. Y ojo, el engaño también viene de decir que como el que paga el 4% es el empleador, entonces no es el empleado el que asume ese costo, como si la cuotica del 4% no se sumara al costo laboral. Todo costo laboral lo paga siempre el empleado (quien gira el cheque es otro tema) pues al empleador le da lo mismo pagarle al empleado que a un tercero, “plata es plata” como diría un político criollo famoso. Para rematar este engaño absurdo, ninguna caja de compensación reporta cuantos de los 10 millones de empleados no utilizan sus servicios. Como no hay almuerzo gratis, las cosas las pagan siempre quien no las usa, y ese dato no lo pueden revelar porque se les cae la máscara del engaño.

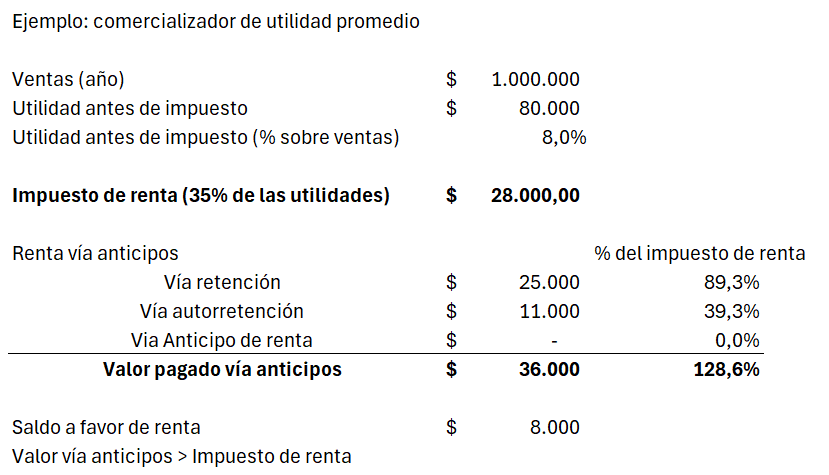

Impuestos anticipados: Por tres vías distintas, pero simultáneas, las empresas se ven obligadas a anticipar el impuesto de renta. El engaño está en que muchas veces el anticipo es mayor a la obligación, por lo tanto no es un anticipo, hemos excedido el pago de la obligación. Miremos lo absurdo de esta situación con un ejemplo:

i) La primera vía se materializa en cada factura de venta cada vez que le vendemos a un cliente, éste nos retiene una parte (2.5% para productos, 4% para servicios y 11% para honorarios y comisiones). Cada uno de esos clientes debe pagarle esas retenciones al mes siguiente a la DIAN. Asumamos que tenemos una empresa comercializadora de productos, donde es normal tener una utilidad operacional antes de impuestos de un 8% sobre las ventas, una empresa medianamente sana pero con utilidades estrechas dada la naturaleza competitiva de muchas áreas de la comercialización. Como la tarifa de renta es del 35%, por esta vía, el Estado se está asegurando el 89% del total del impuesto de renta (ver tabla abajo).

ii) La segunda vía se materializa por la autorretención. Dependiendo de la actividad el “contribuyente” (yo diría más bien el “obligado”) debe liquidar mensualmente un porcentaje sobre sus ventas. En el ejemplo del comercializador, asumamos que está en una actividad con tarifa del 1.1%. Por esta vía, el Estado se está asegurando el 39% del total del impuesto de renta (ver tabla abajo).

Nótese que recientemente el gobierno publicó el decreto 0572 que aumentó tarifas de retención y autorretención, al mismo tiempo que bajó las bases mínimas de retención. Para algunos sectores la afectación es dramática (ejemplo; sector construcción subiendo la tasa de autorretención del 1.1% al 3.3%, algo que raya en lo confiscatorio).

iii) La tercera vía es el anticipo al impuesto de renta durante la presentación de la declaración de renta. Ello busca que el “contribuyente” pague parte del impuesto de renta del año siguiente según lo que haya pagado en el año a declarar. Hay dos métodos de cálculo según el Estatuto Tributario (art. 807), donde el método 1 es el impuesto de renta del periodo declarado y el método 2 es el promedio del impuesto de renta de los dos últimos años. Una vez se elige el procedimiento más adecuado, se toma el resultado correspondiente y se le aplica el 75%. Al valor resultante se le restan las retenciones y autorretenciones en renta, y el resultado será el valor del anticipo. Probablemente en el ejemplo en cuestión el anticipo del año siguiente va a dar cero pues las retenciones son muy altas.

En general, las empresas con utilidad reducida terminan pagando más de lo que les corresponde pues i) y ii) ponderan muy alto, y terminan casi inevitablemente con saldo a favor. Y a punta de amenazas de auditorías y procesos de fiscalización, la DIAN se asegura de enviar el mensaje que las solicitudes de devolución no son bienvenidas. Y las empresas con utilidades más altas se ven fuertemente castigadas por la tercera vía. Lo absurdo entonces es que la DIAN es el peor socio de una empresa, a punta de pistola y amenazas se asegura su plata de manera anticipada y muy difícilmente devuelve lo que le corresponde si se la paga de más.

No basta con vivir: El certificado de supervivencia en Colombia es, por sí solo, uno de los ejemplos más emblemáticos del absurdo burocrático moderno. El absurdo radica en que te exigen el certificado mientras el Estado te sigue enviando notificaciones, cobranzas e impuestos. En la tumba de alguien dirá: “Aquí yace alguien que no trajo el certificado de supervivencia…murió vivo.”

Impuesto por pagar impuesto: En Colombia se configura una situación absurda al pagar la declaración de renta; las personas y empresas pagan simultáneamente el gravamen a los Movimientos Financieros (GMF), conocido como 4x1000. Y este 4x1000 solo es parcialmente deducible. Castigado por pagar.

Fondo de solidaridad pensional (FSP): Los empleados que devenguen más de cuatro salarios mínimos mensuales legales vigentes están obligados a ser solidarios. Caridad a la fuerza (CALF), debería ser el nombre de este fondo, o mejor aún Fondo de Solidaridad con el Presupuesto (FSP) donde le sacan más al que trabaja que lo que reciben los que no trabajan. Cada mes, dichos empleados deben pagar entre 1% y 2% del ingreso base de cotización, según el nivel salarial. Esto es claramente un impuesto encubierto, que castiga el mérito o el ascenso laboral, sin dar nada a cambio al aportante. Y claro, quien no quiere ser solidario, allí está el engaño. Este fondo se ha utilizado políticamente, ampliando coberturas o subsidios de forma clientelista, sin asegurar sostenibilidad financiera, y desincentivando la formalización laboral.

Pero tal vez lo más absurdo es que sabiendo que nos engañan, no hacemos nada y lo ignoramos. Lo absurdo está en nosotros mismos.

Excelente opinión y análisis el de Nicolas Fernandez. Puedo decir con certeza que los emprendedores y empresarios Colombianos son de un nivel superior. Crear empresa en un país con los “Engaños Absurdos “ de parte del gobierno burocrático que los rige solo resalta la resiliencia y capacidades del Colombiano.