El pecado de Saylor: no pedir permiso

Sabemos que el cerebro humano tiende a ser perezoso en razón a una adaptación evolutiva de ahorro energético. Por ello actuamos muchas veces de forma reactiva e instintiva, sin mucho gasto calórico que exige pensar en serio. Aprovechando esa pereza mental, quiero mostrar que se puede tener un filtro muy sencillo para identificar un potencial engaño. Ese filtro son simples palabras que nos prenden alarmas apenas vemos una de ellas. No necesariamente porque haya de verdad un engaño, pero sí porque aquellos que engañan normalmente las usan. Es como la parábola del caballo: no todos los que tienen caballos son mafiosos, pero todos los mafiosos sí tienen caballos.

Y tengo muchas palabras que sirven de alarmas dependiendo del tema. Si estamos hablando de política, cuando alguien dice nazi, fascista, igualdad, equidad o justicia social, sólo por mencionar algunas, se me prende la alarma a un potencial engaño o manipulación. En temas financieros y de inversión la lista incluye palabras como Ponzi, burbuja, garantizado, sin riesgo, espectacular, entre otras. Y también tengo listas similares para comentaristas de fútbol, panelistas de opinión, y en general para mis áreas de interés. Hasta con la esposa funciona, con la gravedad que aquí el filtro toma matiz de drama y no de engaño cuando me dice tenemos que hablar, óyeme, no estoy enojada, entre otras*. Independiente del ámbito, normalmente me funciona bien aplicar el filtro y ahí sí prender de manera potente el cerebro para analizar lo que me están diciendo.

(*) este chiste va a salir caro.

En este texto me centraré en la palabra Ponzi, forma elegante de decir pirámide financiera, y le aplicaré el argumento del caballo: no todo el que dice Ponzi miente, pero todo el que quiere desacreditar sin argumentar sí dice Ponzi. Lo trataré de estructurar con relación al debate alrededor del modelo de negocio que hábilmente estructuró Michael Saylor con su empresa Strategy y sus productos derivados. Trataré de explicar, que, a pesar de sus riesgos, Saylor no tiene montado un Ponzi, y tal vez es lo contrario, su modelo hace ver al sistema monetario convencional de banca central y reserva fraccionaria como la verdadera pirámide. Y este debate es central a todos los temas de batalla cultural pues pone de presente todas las manipulaciones que hay alrededor del sistema monetario, del que hemos hablado en algunos textos anteriores.

El hombre que no pidió permiso

Michael Saylor fundó MicroStrategy en 1989, empresa llamada hoy Strategy. Durante treinta años fue una empresa de software empresarial, el tipo de compañía que no apasiona a nadie. Una empresa aburrida y pequeña para el tamaño americano a pesar de cotizar en Nasdaq desde hace muchos años (ticker MSTR). En 2020 todo cambió cuando Saylor llegó a una conclusión incómoda: el efectivo en el balance de su empresa se estaba destruyendo. No dramáticamente, pero sí de forma lenta y silenciosa. Hablaba del famoso debasement, que en español significa erosión monetaria, impuesto invisible o pérdida del valor adquisitivo. Saylor concluyó que tener dólares en caja era una forma garantizada de perder valor en el tiempo.

Su solución fue radical y simple a la vez, convertir el balance de la empresa Strategy en Bitcoin (BTC), un activo que es desmaterializado y descentralizado. Y, adicionalmente es deflacionario gracias a su escasez programada. No me voy a extender en BTC, pero está claro que Saylor es un fiel creyente en Bitcoin y todo aquel que invierta en MSTR también lo es. Desde entonces, Saylor no ha parado. Ha comprado Bitcoin en todos los momentos y a todos los precios. Al momento de escribir este texto, Strategy tiene 766.970 Bitcoins en su balance, el equivalente a USD 55.2 billion al precio de USD 72.000 por BTC. Strategy es hoy la empresa pública con más Bitcoin en su propio balance, no como custodio de terceros. Hay un video espectacular que explica toda su filosofía y creencia en Bitcoin y los invito a verlo aquí.

El molino de valor de Strategy

Saylor construyó una máquina de conversión de capital que utiliza muchas de las herramientas de los mercados financieros. Tiene varias formas de adquirir capital para fondear las compras de BTC, y cada una de ellas con sus particularidades. Me centraré en los elementos que generan el debate y por lo que lo llaman Ponzi y demostraré que no es tal. Es claro que este texto no pretende ser el más técnico, pero necesariamente hay que entrar en partes de ese terreno para poder construir los argumentos.

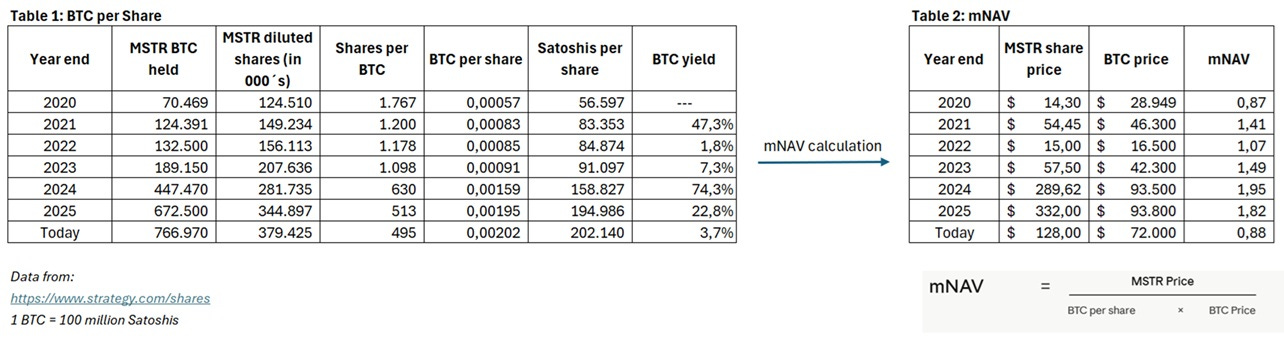

Una empresa de tesorería como Strategy, al igual que los fondos inmobiliarios y de oro, entre otros, normalmente se valoran en múltiplos de lo que tienen, no de lo que producen. Ello porque este tipo de empresas no generan flujos de caja, lo que no quiere decir que no generen valor como trataremos de explicar. En el caso de MSTR, su negocio de software es irrelevante frente al BTC que posee, razón por la cual se mide cuánto vale la empresa por encima del valor de su BTC subyacente, que es su principal activo. Esta métrica de valoración se conoce como mNAV (en inglés, múltiples of Net Asset Value, otras personas lo llaman Market to Net Asset Value), que en el caso de MSTR ha tenido una variación importante, con un pico rondando mNAV = 4 en noviembre de 2024, y cayendo rápidamente desde entonces, al punto que hoy está por debajo de 1, como se ve abajo en el gráfico (tomado de saylortracker.com). Mi interpretación es que semejante variación demuestra el profundo desconocimiento sobre la máquina de tesorería de Saylor. Por un lado, los hinchas de Saylor lo ven como el mejor evangelizador de Bitcoin, y sus detractores, que son muchos y bien poderosos, lo atacan no sólo en los medios sino también directamente con un short attack a la acción de MSTR y cuyo impacto en el precio de la acción se vio fuerte desde 2025. La acción de MSTR ha tenido una caída fuerte, desde su pico histórico intraday de USD 543 el 21 de noviembre de 2024, para caer a USD 128 hoy, una fuerte corrección de más del 76%.

Este concepto de mNAV es importante poque nos sirve de termómetro de sentimiento. Cuando el mNAV es alto, hay euforia por el modelo de Strategy, y cuando es bajo o incluso por debajo de 1, refleja dudas. Y ello se explica, en parte, por el comportamiento del precio de BTC. Históricamente, el precio de MSTR y el precio de BTC tienen una correlación positiva altísima, históricamente alrededor de 0.70 a 0.90 según análisis de CoinGlass con datos a octubre de 2024.

De aquí la primera gran conclusión: Cuando BTC sube, MSTR sube más y cuando BTC cae, MSTR cae aún más. Es Bitcoin apalancado, punto.

Teniendo claro el concepto de mNAV, podemos ahora tratar de explicar como funciona el molino monetario de Bitcoin que Saylor montó en Strategy.

Herramienta 1: Deuda directa

Es la forma más tradicional de deuda. Strategy obtiene préstamos de bancos e instituciones financieras. Recibe capital hoy, se compromete a devolverlo con intereses mañana y con ese dinero compra Bitcoin. Obviamente tiene su riesgo como toda empresa que tiene deuda. Sin embargo, este camino sólo lo utilizó Strategy brevemente en 2022 y ya pagó esas obligaciones. Fuente: https://www.sec.gov/Archives/edgar/data/1050446/000119312525303157/d69948dex992.htm

Herramienta 2: Emisión de acciones de MSTR

Son en realidad dos mecanismos con efectos similares. El primero se llama emisión directa ATM (“at the market”) y el segundo es más sofisticado y es una emisión de bonos convertibles.

a). Emisión ATM

Esta es la herramienta más simple y poderosa cuando las condiciones son correctas. Saylor decide cuándo, cuántas, y a qué precio. Control total, cash inmediato. Acciones nuevas van directo al mercado. Saylor recibe el dinero de quien las compra y con ese dinero compra Bitcoin. Esta emisión no genera deuda, es confianza pura de los inversionistas en MSTR y Saylor.

b). Bonos convertibles

Esta es la herramienta de deuda real de Strategy. No es el préstamo bancario tradicional de la Herramienta 1, que fue anecdótico y ya está pagado. Esto es deuda de verdad, y a escala: USD 8.2 billion en bonos convertibles al cierre de 2025. Un bono convertible es un préstamo que puede convertirse en acciones. El accionista que lo compra le presta dinero a Strategy hoy, y tiene la opción de convertir ese bono en acciones de MSTR en lugar de recibir el dinero de vuelta. Si la acción sube mucho, convertirse en accionista es más rentable que cobrar los intereses. Si no sube, simplemente cobra el bono al vencimiento. Para el comprador es deuda con opción de participar en el upside y por ello acepta un interés bajo y para Saylor es deuda extraordinariamente barata. Y aquí viene lo que parece magia pero es pura aritmética de mercados: Strategy consiguió esa deuda de USD 8.2 billion a una tasa promedio ponderada de apenas 0.421% anual. Casi gratis. Esa deuda comienza a vencerse en 2028.https://www.strategy.com/debt

Entre estos dos mecanismos, y según reportado por la compañía*, Strategy en 2025 recaudó USD 25.3 billion en total. Eso es un número astronómico, convirtiéndose en el mayor emisor de acciones entre todas las empresas públicas de EE.UU. por segundo año consecutivo. La mayor parte vino de emisiones ATM de acciones ordinarias.

(*): https://www.strategy.com/press/strategy-announces-fourth-quarter-2025-financial-results_02-05-2026

Independiente del mecanismo y sus diferencias que ya vimos, lo importante es lo que esa dilución genera. Lo cual es valor puro, eso sí, cuando las condiciones son las correctas. La crítica obvia y repetida es: “estás diluyendo a los accionistas existentes.” Sin embargo, esa visión tradicional olvida lo central detrás de la estrategia de Saylor que es darle más exposición a BTC a cada accionista. Se emiten más acciones, sí, pero cada acción termina respaldada por más BTC que antes. Es dilución en número, pero concentración en el activo que importa. Veamos porqué.

En 2020, 1 BTC representaba en 1767 acciones de MSTR, mientras que hoy ese mismo BTC se representa en 495 acciones. O dicho de otra forma, las acciones de MSTR hoy tienen más exposición a BTC. Como vemos en el cuadro abajo, al cierre de 2020, el dueño de una mera acción de MSTR era el dueño de 56.597 Satoshis. Esa misma acción hoy le representa a ese dueño 3.6 veces más Satoshis. Y es precisamente aquí donde la genialidad de Saylor genera rechazo y envidia. No le pidió permiso a nadie para generar valor, simplemente se valió de las herramientas disponibles en los mercados para hacerlo. Y eso obviamente irrita a los grandes banqueros, pues se les adelantó un perfecto desconocido, y de paso les quitó su máscara dual, esa que está llena de ineptitud y soberbia.

Ese crecimiento período a período en el ratio BTC/Share es precisamente lo que se llama BTC Yield. Ese es el famoso BTC Yield que los defensores de Saylor tanto alaban y que sus detractores tanto rechazan. BTC yield es como las brujas, muchos dicen que no existen, pero que las hay las hay. Abajo el cuadro que he construido con todo ese detalle.

Al inicio de la explicación sobre esta segunda herramienta dije “…cuando las condiciones son correctas”. Y esas condiciones son precisamente cuando el mNAV es alto. Si vemos la historia de mNAV del gráfico arriba, vemos que MSTR ha tenido periodos muy prolongados de euforia. Y ya vimos que emitir acciones de MSTR incrementa la exposición a BTC, pero ello sólo es válido cuando mNAV es mayor a 1*.

(*) Cuando el mNAV es mayor a 1, cada dólar que recibe por emitir acciones compra más de $1 en Bitcoin subyacente. Por ejemplo, si emite con mNAV = 2, está comprando $2 de Bitcoin con cada $1 de derecho proporcional que entrega al nuevo accionista. Los accionistas existentes ganan la diferencia. Esto es lo que se conoce como dilución acrecitiva (accretive en inglés), que contrasta con la visión estándar que asume la dilución como destructiva.

Obviamente que no todos los detractores vienen cargados de desprecio, rabia y halitosis de envidia. Los hay también serios y sin carga emocional. Y el argumento central de estas personas es que la emisión de acciones solo es acrecitiva cuando el mNAV es mayor a 1. Y como hoy está por debajo de 1, significa que Saylor no puede usar su herramienta más poderosa sin destruir BTC por acción. Válido.

Pero aquí vale la pena hacer una pausa. ¿El BTC Yield existe porque el mNAV es mayor que 1, o el mNAV es mayor que 1 porque hay BTC Yield? La respuesta incómoda es que las dos cosas son verdad al mismo tiempo. Es un círculo virtuoso cuando el mercado confía en Saylor, y un círculo vicioso cuando esa confianza se fractura. Lo que eso revela es algo que los puristas de Saylor no quieren admitir: el modelo no es una máquina independiente del mercado. Es un contrato de confianza. Y los contratos de confianza tienen una característica universal y es que funcionan perfectamente hasta el día que no funcionan. Es análogo a preguntarse si una empresa vale más porque tiene buenos clientes, o si tiene buenos clientes porque vale más. La respuesta es que ambas cosas se alimentan mutuamente. La confianza del mercado y la ejecución operativa se refuerzan circularmente.

Y adicionalmente está el argumento de la utilidad marginal decreciente. A medida que Strategy crece, mover el BTC Yield se vuelve más complejo porque hay dos variables simultáneas: los BTC que compra y las acciones que emite para financiarlos. Hoy, con 766.970 BTC en libros y 379 millones de acciones, la base es tan grande que cada operación — comprar más Bitcoin y emitir más acciones — mueve menos la aguja. La máquina no está rota, pero ya es tan grande que opera con márgenes mucho más estrechos. El éxito de la máquina es también su principal limitante. Pasó de lancha a buque.

Herramienta 3- Productos derivados

En razón a esas realidades limitantes con la Herramienta 2, Saylor ha tenido que migrar a instrumentos con costo real en dólares cuando el mNAV no le permite emitir acciones sin destruir valor. Aquí aparecen cuatro productos de renta fija perpetua: STRK (Strike, 8% anual), STRF (Strife, 10% anual), STRD (Stride, 10% anual) y STRC (Stretch, tasa variable ~11.50%). Todos pagan dividendos fijos en dólares, no participan en el upside de Bitcoin, y no diluyen las acciones comunes.

Me centraré en STRC para no alargar el texto, pero la lógica es análoga para todos. Me atrevo a decir que la genialidad de Saylor al ver que se podía generar BTC yield con emisión de acciones se quedó corta al lado de la maestría observada con STRC. Este nuevo producto, y es realmente nuevo porque lleva menos de un año en el mercado, es una acción preferente perpetua de tasa variable que paga dividendos mensuales en dólares. En cristiano: el accionista le da plata a Saylor para siempre, y a cambio Saylor paga aproximadamente 11.5% anual en cuotas mensuales a perpetuidad, y con esa plata Saylor va y compra más Bitcoin. El accionista nunca ve el Bitcoin, sólo cobra el cupón de rendimiento, sin fecha de vencimiento. Si el accionista quiere el capital de vuelta, va y vende la acción de STRC en el mercado. Saylor ajusta el valor del dividendo para que el valor nominal de STRC esté siempre cercano a USD 100 por acción, por ello se dice que la tasa es variable.

Nuevamente tenemos al Saylor irreverente que no le pidió permiso a nadie. Entró de manera agresiva, pero frentera, a irrumpir en el mayor mercado financiero de todos, el de la renta fija. El mecanismo de STRC es elegante en su frialdad. Saylor le vende certeza y aburrimiento a quienes más lo necesitan: fondos de pensiones, aseguradoras, inversionistas conservadores, al tío tacaño o a la natillera de la empresa. Básicamente STRC es el bazuco para los adictos a los rendimientos. Cuando hoy un papel de renta fijo como un money market ofrece menos de 4% anual en dólares, y llega el irreverente con 11%, es como cuando Walter White de Breaking Bad apareció como jíbaro con su metanfetamina azul ultra pura. Ante ese rendimiento, ya sea droga o cupón, no hay adicto que se resista. Del lado de los detractores institucionales, STRC les generó incluso más alergia que el molino convencional de dilución de MSTR. Porque esta vez Saylor se les metió en su mercado más rentable y no los consultó. Ha sido tal el éxito de STRC, que en solo 9 meses desde su lanzamiento en julio pasado, ya ha recogido 5.35 USD billion. Con ese capital sigue comprando Bitcoin para sus accionistas comunes. Los adictos al rendimiento en dólares financian la acumulación de Bitcoin de los accionistas de largo plazo. Arbitraje puro, valor que fluye del impaciente al paciente, y todo por encima de la mesa y de frente.

La apuesta implícita es simple, que Bitcoin suba más que el costo de esos dividendos. Si el precio de Bitcoin crece al 30% anual que Saylor proyecta y el costo del STRC es alrededor de 11.50%, el modelo genera valor neto. Si Bitcoin se estanca o cae sostenidamente, esos dividendos en dólares se vuelven una carga que el balance tiene que absorber. Pero, a hoy, la deuda que tiene Strategy parece muy manejable. Recordemos, hoy tiene USD 55.2 billion en BTC de respaldo. Según reporte de Strategy a noviembre de 2025, las deudas de estas herramientas preferenciales sumaban USD 7.8 USD billion, de los cuales STRC representaba casi el 38% (que se suman a los USD 8.2 billion de los bonos convertibles que ya vimos). Es una empresa con una deuda total de 16 USD billion sobre activos de 55 USD billion, tiene suficiente con que pagar incluso en el escenario no deseado de tener que salir a liquidar BTC. Grave no parece, al menos hoy. Y claro, el precio de BTC viene deprimido desde noviembre y eso exacerba la halitosis de sus detractores.

Independiente de todo, es innegable la genialidad y capacidad de Saylor para ejecutar un plan magistral. Pasar de una empresa pequeña, a tener una empresa hoy con más de USD 55 billion en activos es algo que la historia empresarial no cuenta con mucha frecuencia. Pero más allá de esa genialidad, está el más puro ejercicio de libertad. Saylor tomó las herramientas disponibles, cumplió la ley, informó, evangelizó y ejecutó su plan. No fue a escondidas, no tuvo reuniones a puerta cerrada con banqueros y representantes del Gobierno. Simplemente, no les pidió permiso.

Saylor los desnudó

El establishment financiero llama pirámide al modelo de Saylor. Pero si vamos a hablar de pirámides, la de Saylor es un “morrito” al lado de la pirámide egipcia del sistema monetario de banco central con reserva fraccionaria. Ese sistema que tenemos desde hace más de cien años en casi todos los países y que se basa en un diseño institucional espectacular para los banqueros y gobiernos. Funciona así:

Un ahorrador deposita cien pesos (100) en un banco comercial. Ese banco, por ley, sólo está obligado a encajar un porcentaje de esos cien. En Colombia ese encaje está hoy en el 7%. El resto, los 93 pesos, ese banco lo puede prestar a otra persona. Esa otra persona toma esos 93 pesos, y lo deposita en otro banco (o en el mismo). Ese otro banco o el mismo, encaja el 7% de esos 93 pesos, es decir 6.5 pesos, y los 86.5 pesos restantes los presta a una tercera persona. Y así sucesivamente se presta dinero, en lo que se crea dinero de la nada. Los economistas ortodoxos nos dirán que eso no es dinero de la nada, que eso es crédito. Para no discutirles, entonces digamos que es dinero “nuevo” (no dinero de la nada), el efecto es el mismo. Este es el famoso multiplicador monetario. El sistema está soportado en leyes, funciones constitucionales del Banco Central que sirve de receptor del encaje y sirve como banco de última instancia, y sobre todo la amenaza estatal del delito de “pánico económico” a todo aquel que incentive a que todos los ahorradores vayan a retirar sus ahorros simultáneamente pues evidentemente en esa corrida bancaria no tienen como responder. Saylor tiene 55.2 USD billion en BTC que puede liquidar ya, los bancos sólo tienen el 7% de lo que depositamos*.

(*): sí, los bancos tienen otros activos más allá del encaje. Pero, alcanza para cubrir el 100% de los depósitos? Como dicen los adolescentes hoy en día ….“obvio no”.

Y aquí solo hablo del multiplicador monetario, este modelo también incluye a gobiernos que financian su gasto público irresponsable con operaciones de bonos con su Banco Central correspondiente. Todo ellos trayéndonos inflación de verdad, la monetaria, el impuesto más sórdido y nefasto de todos y por el que nadie votó. Y ello acompañado de ciclos económicos de auge y declive (Boom-Bust cycles).

Ahora la pregunta incómoda. Ya vimos el molino de Saylor, y todos conocemos el modelo actual de banca con reserva fraccionaria. ¿Cuál de los dos suena más a pirámide?

Cierre

La diferencia no es técnica sino de consentimiento y transparencia. El sistema bancario es obligatorio. No podemos optar por no participar sin salirnos de la economía formal. El modelo de Saylor es voluntario. Podemos comprar MSTR, STRC, o simplemente ignorarlo, o incluso criticarlo con carga emocional y pocos argumentos. Llamar Ponzi a algo voluntario y transparente mientras se defiende un sistema opaco y obligatorio no es un argumento financiero. Es un argumento de poder.

Saylor no inventó nada nuevo en el fondo. Tomó algo muy viejo, la idea de que el dinero debe estar respaldado por algo escaso y verificable, y lo implementó sin pedir permiso en el sistema existente. Eso no es un Ponzi. Es una amenaza al monopolio. Y los monopolistas siempre llaman Ponzi a la competencia.

Disclaimer

Este texto no es una recomendación de inversión. Es un simple texto narrativo con objetivos pedagógicos.

Entre el humor y la profundidad, de los mejores textos que he leído sobre Saylor!!!