El fin de la escasez

En el Substack anterior distinguimos entre stock y flujo, y cómo el enfoque en el stock (la foto del momento) resulta cómodo políticamente pero peligroso analíticamente. Hicimos un ejercicio de repartición de riqueza (stock) que nos demostró lo innocuo y sobre todo lo peligroso de tal ejercicio. Esta vez iremos más profundo, porque incluso en el territorio de los flujos, donde aparentemente vive la verdad dinámica de la economía, también se esconden trampas. Y éstas son mucho más peligrosas, porque actúan con sigilo e invitan a la confusión.

No todo flujo es saludable, ni toda entrada es creación, ni todo movimiento es progreso. Algunos flujos son simples transferencias de futuro al presente, otros son movimientos circulares que no crean valor, y otros son ilusión de actividad sin productividad detrás. El peligro ya no está en confundir foto con video, sino en confundir movimiento con dirección.

Usos y Fuentes

El origen de la trampa en los flujos surge de la confusión entre usos y fuentes. En toda economía, ya sea la de un país, la de una empresa o la de un hogar, el principio es el mismo: los usos muestran en que se aplica el dinero mientras que las fuentes muestran de donde proviene. Cuando los confundimos, diagnosticamos mal y solucionamos peor. Y es que, a pesar de la simpleza del concepto, la confusión surge de un atajo mental muy documentado que es el sesgo de disponibilidad (Tversky y Kahneman, 1973), que dice que tendemos a sobrevalorar la información que recordamos fácilmente o que está más presente en nuestra mente, normalmente porque es más visible, es más reciente o es emocionalmente intensa.

Y eso explica perfectamente por qué vemos mejor los usos que las fuentes:

Los usos son visibles: el puente, la obra, el subsidio, el gasto, el carro nuevo.

Las fuentes reales son invisibles: esfuerzo productivo, confianza institucional, capital humano, propósito.

Los políticos cortan cinta sobre los usos, los gerentes reportan EBITDA y las familias se miden por lo que compran. Las fuentes, en cambio, son invisibles y abstractas, y muchas veces incómodas. Así terminamos premiando el gasto y castigando la eficiencia, porque confundimos la acción (uso) con la creación (fuente).

Concepto de escasez

Pero más allá del sesgo de disponibilidad, la confusión entre usos y fuentes es absolutamente dañina porque nos altera profundamente el concepto de escasez. Y no es un tema menor, este concepto es fundamental en economía, porque escasez significa que los recursos son limitados frente a las necesidades humanas. No se trata sólo de falta de dinero o pobreza, la escasez es una condición estructural del mundo. Hay escasez porque:

El tiempo, el trabajo, la energía, la tierra, el capital y el conocimiento son finitos.

Pero los deseos, ilusiones, demandas y proyectos humanos son infinitos.

Por eso la economía no estudia la abundancia, sino cómo asignar recursos escasos entre usos alternativos. Pudiéramos decir que la economía no es la ciencia del dinero, es la ciencia de la elección bajo escasez. Y obviamente que ese punto de partida fundamental de toda economía desaparece cuando nos enfocamos en los usos. Los usos dan la ilusión de abundancia, todo parece posible, todo parece financiable. Y es aquí cuando se instauran creencias absolutamente nefastas: “sólo se necesita voluntad política”, “todo se puede”, “el Estado no quiebra porque emite su propia moneda”. Es el equivalente al “todos somos campeones” cuando competimos (de verdad) en un deporte, nada más alejado de la realidad.

Y el político se nutre de esa asimetría: los usos dan votos, las fuentes dan dolores de cabeza.

Vamos con tres ejemplos reales de como la confusión entre usos y fuentes generan la destrucción del fundamento del concepto de escasez, y llevan a consecuencias nefastas.

El hijo pródigo de la confusión: el Estado de Derecho

El Estado de Derecho tiene sus raíces en la lucha contra el absolutismo. Surgió formalmente en Alemania en el siglo XIX, bajo el concepto de Rechtsstaat (o imperio de la ley) con una intención clara: que el poder estuviera limitado por la ley y no por la voluntad de los gobernantes. Sus antecedentes se remontan a Aristóteles, quien ya advertía que el gobierno debía ser de leyes y no de hombres; y más tarde la tradición liberal europea entendió que la ley debía proteger al ciudadano del Estado, no al Estado de sí mismo.

Sin embargo, esta idea tan potente se fue convirtiendo en el hijo pródigo de la confusión entre fuentes y usos, y con ello de la negación del principio inequívoco de escasez. Su origen noble era el de poner límites al poder, no justificar su expansión. Era, en esencia, una arquitectura de fuentes: reglas, responsabilidades, propiedad, contratos, rendición de cuentas. Pero con el tiempo fue colonizado por la lógica de los usos: derechos declarados sin respaldo económico suficiente, promesas sin fuente, garantías sin contrapartida. El derecho se volvió catálogo de deseos y el Estado que en principio debería tener limitado su poder por el imperio de la ley, pasó a ser un ente garantizador.

El concepto de escasez nos advierte que no todos los derechos se pueden garantizar porque no hay fuentes suficientes. Incluso con voluntad ilimitada, no hay recursos para atender todos los deseos y necesidades. Sólo en el mundo de los usos puede existir derecho garantizado a la educación, la vivienda, la salud, la recreación, entre muchos otros. Y con ello, el Estado de Derecho dejó de ser una fuente de estabilidad para convertirse en un uso político: un catálogo de aspiraciones financiadas con recursos ajenos o futuros. Y esa financiación sólo puede provenir de tres lados:

Más deuda (problema para generaciones futuras)

Más impuestos (problema para generaciones actuales)

Más inflación (problema para todos, menos para los políticos)

Entonces la historia sería chistosa sino fuera trágica. El Estado de Derecho que nació para protegernos de los gobernantes, se convirtió en el arma con la que los gobernantes y políticos (aspirantes a gobernantes) nos usurparon de tan anhelada protección, y simultáneamente nos dejaron endeudados, con impuestos altos y con monedas que no compran nada.

El Derecho nació para limitar el poder, y terminó sirviendo para financiarlo.

El hermano del Estado de Derecho: el EBITDA

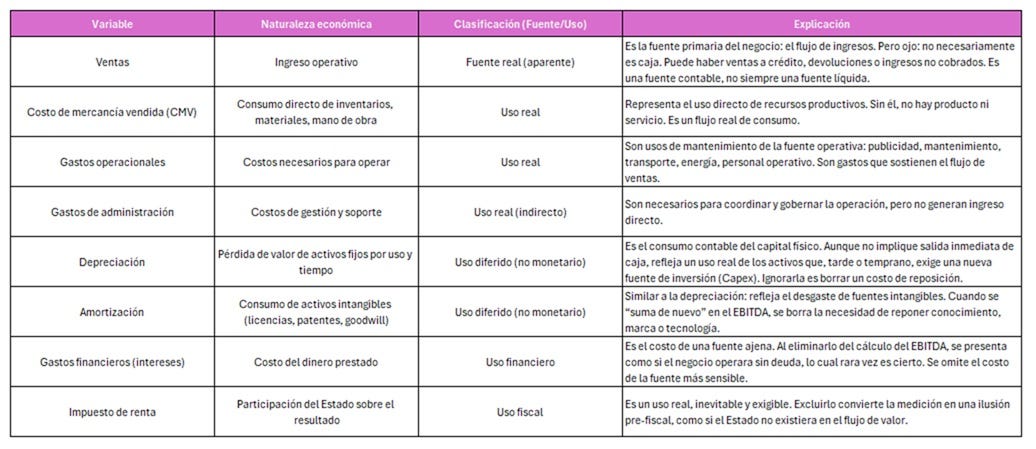

El hermano del Estado de Derecho, pero traído al mundo corporativo es el EBITDA. Son hermanos de sangre, nacidos ambos de la confusión entre usos y fuentes. El indicador que supuestamente mide la capacidad operativa de generación de caja es, en realidad, una mezcla ambigua de ambos mundos: combina fuentes reales con usos diferidos y los presenta como si fueran flujo disponible. Por su ambigüedad, es incluso más difícil de detectar.

El EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) busca aproximar el resultado operativo de una empresa antes de los efectos financieros, fiscales y contables. En otras palabras, intenta mostrar la rentabilidad del negocio en su núcleo productivo, sin el impacto del endeudamiento, los impuestos ni el desgaste de los activos. Aunque se deriva de cifras contables, el EBITDA no es una medida oficial bajo NIIF o US GAAP, sino un indicador no estandarizado (non-GAAP), ampliamente utilizado para la toma de decisiones financieras, comparaciones entre empresas y valoración.

Una forma simple de calcularlo es partir de la utilidad neta y sumar de nuevo los gastos por intereses, impuestos, depreciación y amortización. El resultado es un número que, en teoría, aproxima la capacidad de generación de caja operativa de la compañía. Su popularidad proviene de que es fácil de calcular, intuitivo y comparable. Su peligro radica en que esa simplicidad puede hacer olvidar que no mide valor, sino apenas desempeño antes de los costos de sostenerlo.

En términos de fuentes y usos, el Ebitda es un sancocho conceptual porque contiene elementos de uso y elementos de fuente, que están entrelazados entre sí. El resultado es un indicador híbrido, que parece medir capacidad operativa, pero en realidad confunde creación con consumo. Desglosemos el indicador para que veamos cada componente en su característica fundamental de uso o fuente. Como partimos de la utilidad neta, quiere decir que todas las variables que permitieron llegar a este punto final en el PyG tienen incidencia también en el Ebitda incluidas allí las variables que “ajustamos”: intereses, impuestos, depreciación y amortización.

El resultado es una cifra híbrida:

Optimista para el inversionista, porque muestra “potencial operativo”.

Cómoda para el gerente, porque elimina responsabilidades.

Engañosa para la empresa, porque no distingue entre lo que produce valor y lo que lo erosiona.

El señoreaje: cuando la fuente se disfraza de uso

En términos técnicos el señoreaje es el beneficio que obtiene el emisor de dinero (normalmente el banco central o el Estado) por crear moneda. En la práctica macroeconómica, el señoreaje es la forma en que el Estado financia su gasto mediante la creación de dinero, en lugar de hacerlo con impuestos o deuda. Es decir, cuando el Banco de la República (o cualquier banco central) compra deuda pública*, inyecta liquidez y crea dinero de la nada, el Estado se beneficia porque obtiene recursos sin recurrir al mercado. Ahora bien, aquí comienza la confusión.

(*) En Colombia, el Banco de la República no puede financiar directamente al Gobierno (prohibición constitucional del Art. 373 y Ley 31/1992). Por tanto, el señoreaje se produce indirectamente, a través de la compra de TES en el mercado secundario o de repos de corto plazo, no mediante crédito directo al Tesoro. Lo clave es que por el camino indirecto el efecto es el mismo: monetiza deuda y traslada poder adquisitivo del futuro al presente.”

En teoría, la emisión monetaria es una fuente institucional de liquidez: permite sostener la circulación del dinero en una economía y respaldar su crecimiento nominal. Pero cuando se confunden usos y fuentes, esa emisión deja de ser un mecanismo de equilibrio y se convierte en una forma de financiar gasto mientras destruye la capacidad adquisitiva de la moneda. Cabe anotar que la emisión monetaria viene por dos caminos distintos, pero ambos con confusión de usos y fuentes.

Camino 1: la creación monetaria privada (banca comercial)

En la vía privada, la emisión ocurre dentro del sistema bancario. Los bancos captan depósitos (fuente) y otorgan préstamos (uso), creando dinero bancario mediante el llamado multiplicador monetario. Ese circuito, en teoría, se autorregula pues los préstamos son usos respaldados por fuentes reales (ahorro, depósitos, colaterales y riesgo calculado) y su expansión o contracción depende del costo del crédito y de la confianza en el sistema.

Sin embargo, acá no sólo hay confusión entre usos y fuentes, sino una trampa bien sofisticada. El crédito se percibe como una fuente de liquidez, pero en realidad es un uso apalancado. En colombia, los depósitos que “respalda” el sistema bancario no están totalmente encajados, sólo el 8% de los depósitos permanecen como reserva en el Banco de la República. El resto, la gran mayoría, se presta, se re-deposita y se vuelve a prestar. Cada préstamo genera un nuevo depósito, que a su vez sirve de base para otro préstamo. El dinero parece multiplicarse, pero no hay una fuente equivalente de ahorro real detrás. Es decir, los préstamos no salen de los depósitos existentes, es al revés: los depósitos se crean como consecuencia de los préstamos.

O visto sin maquillaje: las fuentes son débiles, los usos (la rentabilidad del apalancamiento) van a los accionistas del banco.

Camino 2: la creación monetaria pública (Banco Central)

En la vía pública, el Banco de la República puede expandir la base monetaria mediante operaciones sobre TES (bonos del Estado): compra títulos, inyecta liquidez y los bancos reciben pesos frescos.

Técnicamente, esto es señoreaje ya que el Estado crea dinero respaldado por su propia deuda. Y es aquí ocurre la confusión fatal entre uso y fuente: el uso real (financiar gasto público o déficit fiscal) se presenta como si fuera una fuente monetaria (emisión). El dinero creado no proviene de ahorro ni de productividad, sino de una decisión política.

En otras palabras, el camino público convierte el déficit en “fuente” y la emisión en “valor”, mientras que el camino privado convierte la deuda en “liquidez” y el riesgo en “rentabilidad”. Ambos caminos, aunque distintos en forma, comparten la misma ilusión: confundir liquidez con riqueza, movimiento con creación, flujo con fuente. Y mientras el sistema celebra sus balances inflados, al ciudadano común ya no le alcanza ni para mercar.

A los nativos les cambiaron oro por espejos. A nosotros nos cambian futuro por liquidez.

Cierre

La confusión entre usos y fuentes nos lleva a situaciones peligrosas y dañinas. Tal vez la mejor forma de develar la confusión es comprender que nunca hay almuerzo gratis, y que, si es gratis para ti, otro lo está pagando.

Excelente Nicolas muy claro y sencillo de comprender. Uyy ese EBITDA que obsesión de los “CFO” modernos y de todo el mundo, y va uno a ver y no hay cómo modernizar la maquinaria, la operación trabajando con las uñas

Gracias por transmitir este conocimiento, es esperanzador encontrar este espacio donde el análisis profundo, la discusion, la tematica no llena de argumentos para el debate de las ideas y la batalla cultural, interesante aborda la temática desde la escasez, ratificando aun mas la funcion del aparato productivo de un Pais, sus empresarios