El 60/40 está muerto

Y ello le da vida a la batalla cultural

En días recientes, mi amigo Guillermo Valencia, CEO de la empresa Macrowise dijo una frase que me dejó pensando: “el 60/40 está muerto”. Guillermo se refería al típico portafolio diversificado que se basa 60% en acciones y 40% en instrumentos de renta fija, típicamente bonos soberanos. En este Substack, me interesa explorar el origen de la teoría de la diversificación y su hijo predilecto, el famoso portafolio 60/40, las razones técnicas de su reciente deterioro, pero sobre todo me interesa entender las repercusiones positivas que tiene este hecho en la batalla cultural por la libertad, y como el deterioro de este producto financiero nos ayuda a posicionar la muy necesaria cosmovisión del individuo como único responsable de la gestión y conservación de su propia energía económica.

El origen: La Teoría del Portafolio Moderno

En 1952, Harry Markowitz estableció un marco fundamental para la inversión con un aporte brillante y, en su momento, profundamente revolucionario. Markowitz demostró que lo relevante en un portafolio no es el rendimiento individual de cada activo, sino su comportamiento en relación con los demás activos del portafolio. La idea era disruptiva porque abría una posibilidad que hasta entonces parecía impensable, aquella de reducir el riesgo sin sacrificar retorno, lo cual se hacía posible gracias a esa nueva visión. A partir de allí, se permitía construir portafolios con activos que no siguieran el mismo patrón de comportamiento, es decir, activos cuyas fluctuaciones no estuvieran perfectamente sincronizadas. Hasta ese momento, la visión dominante de portafolio era esencialmente aditiva y aislada. Se analizaban los activos uno por uno, como si el riesgo fuera una propiedad intrínseca de cada inversión, y construir un portafolio consistía, en la práctica, en “acumular buenas ideas”.

Markowitz rompe con esa intuición e introduce la noción de que el riesgo no vive en el activo, sino en el conjunto. Dos activos riesgosos pueden, combinados, producir un portafolio más estable que cualquiera de ellos por separado, siempre que sus movimientos no estén altamente correlacionados. El riesgo deja de ser una suma y pasa a ser una relación. Ese giro conceptual, pasar del análisis individual al análisis relacional, marca el verdadero nacimiento de la Teoría del Portafolio Moderno.

A partir de este nuevo marco, Harry Markowitz introduce uno de los conceptos más influyentes de las finanzas modernas: la frontera eficiente. Si cada activo puede describirse por su retorno esperado y su riesgo (medido como volatilidad, derivada de la varianza, según ese marco mental), entonces un portafolio, como combinación de activos, también puede representarse en ese mismo plano de riesgo vs. retorno. Al calcular todas las combinaciones posibles entre los activos disponibles, se obtiene una nube de portafolios posibles. La frontera eficiente es el conjunto de portafolios que define el mejor intercambio posible entre riesgo y retorno:

para cada nivel de riesgo, el máximo retorno alcanzable, o

para cada nivel de retorno, el mínimo riesgo necesario.

Todo portafolio que quede por debajo de esa curva es subóptimo, y todo portafolio que esté sobre ella no existe, es una promesa imposible. La potencia del concepto está en que transforma la inversión en un problema de optimización, no de intuición. Invertir bien deja de ser elegir “buenos activos” y pasa a ser elegir buenas combinaciones.

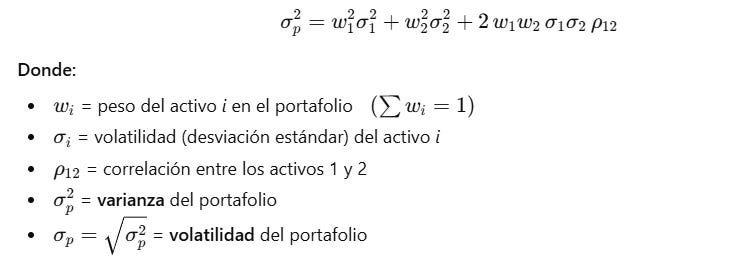

Matemáticamente es bien simple, tomemos el ejemplo más sencillo, el de un portafolio con dos activos. Markowitz estableció que la varianza de un portafolio no es el promedio de los riesgos individuales, sino que se corrigen por su correlación (tercer término de la ecuación).

Nótese que la correlación es la variable crítica. Cuando es negativa, el último término de la ecuación resta riesgo al portafolio, haciendo que la volatilidad total caiga más de lo que la intuición (basada en promediar riesgos) sugeriría. En la Teoría del Portafolio Moderno, el riesgo se define formalmente como varianza, aunque en la práctica se suele expresar como volatilidad, su raíz cuadrada, por ser más intuitiva. La matemática trabaja con varianza y la narrativa con volatilidad.

Sharpe y Miller: cuando la teoría se vuelve sistema

El trabajo de Markowitz no quedó aislado. En las décadas siguientes fue extendido y formalizado por otros dos gigantes que completarían el edificio teórico por el cual, en 1990, los tres compartirían el Nobel de Economía por sus aportes a la teoría de las finanzas.

William F. Sharpe toma la frontera eficiente y da un paso adicional. Introduce el activo libre de riesgo y muestra que, al combinarlo con el portafolio óptimo de mercado, se obtiene una línea recta —la Capital Market Line—. De allí nace el CAPM, que reduce el riesgo relevante de un activo a una sola dimensión: su beta, es decir, su sensibilidad al mercado. El mensaje implícito era potente, que el mercado puede ser el gran diversificador universal.

Por su parte, Merton Miller, junto con Modigliani, extiende esta lógica al mundo corporativo. Sus teoremas muestran que, bajo ciertos supuestos, la estructura de capital de una empresa es irrelevante para su valor. En otras palabras, el riesgo puede redistribuirse, empaquetarse y reasignarse sin destruir valor.

Con Markowitz, Sharpe y Miller se completa el tríptico intelectual de las finanzas modernas: el riesgo se mide, se optimiza, se diversifica y se “neutraliza” mediante combinaciones racionales. Ese marco fue elegante, poderoso y extraordinariamente influyente.

El 60/40: de estrategia a religión

A este producto estelar financiero no se llegó por una fórmula diseñada por Markowitz, ni por un paper académico, ni por una revelación matemática. El 60/40 emerge, no se inventa. El 60/40 empieza a tomar forma entre finales de los años 50 y los 70, en Estados Unidos, como una convención práctica dentro del mundo institucional de fondos de pensiones, aseguradoras, endowments universitarios, y luego fondos mutuos para retail. El entorno macroeconómico lo hacía lógico:

crecimiento económico sostenido,

inflación relativamente controlada (salvo los 70),

deuda pública manejable,

y un sistema monetario que, primero con Bretton Woods y luego con credibilidad institucional, permitía ciclos de tasas altamente predecibles.

La proporción (60% en acciones, especialmente aquellas de crecimiento y 40% en bonos soberanos) surge como equilibrio operativo entre dos necesidades:

Crecimiento real: Las acciones eran necesarias para que los portafolios crecieran por encima de la inflación y cumplieran promesas futuras.

Estabilidad y control de caídas: Los bonos aportaban flujo (gracias a los cupones pagados), menor volatilidad y protección en recesiones.

En muchas simulaciones históricas (backtests) del siglo XX, una asignación entre 50–70% en acciones y 30–50% en bonos, quedaba cerca de la frontera eficiente de Markowitz. El 60/40 fue el punto focal, era simple, comunicable, defendible ante comités. Pero este producto tan exitoso, tomó real forma y se volvió popular a partir de 1980 y se convirtió en dogma de la industria financiera a partir de los 90´s por la combinación de los siguientes factores:

inflación cae estructuralmente después de la crisis de los 70´s

tasas de interés entran en una tendencia secular descendente

los bonos no sólo protegen, también rinden.

Ahí el 60/40 se volvió casi invencible, con acciones subiendo por crecimiento y múltiplos, bonos subiendo por caída de tasas, y la correlación es negativa justo cuando se necesita. En esas décadas finales del siglo XX, e incluso ya muy entrados en el nuevo milenio, el 60/40 deja de verse como “una buena heurística histórica” y pasa a venderse como “la solución racional universal”. Mínimo dos generaciones completas de asesores financieros hicieron carrera y fortuna predicando la diversificación como única salvación y el 60/40 como su evangelio. No era una estrategia, era una fe, con sus rituales, sus dogmas y sus herejes. El 60/40 se convierte en benchmark, punto de partida, y, para muchos, punto final del pensamiento.

La diversificación como antídoto contra la angustia (y como liturgia del Estado)

Con la llegada del 60/40, la diversificación dejó de ser una herramienta analítica y se convirtió en una coartada psicológica. El 60/40 ya no era una decisión consciente, sino un refugio intelectual, una forma elegante de no pensar demasiado. Diversificar empezó a significar algo muy distinto a lo que Markowitz había propuesto. Ya no se trataba de entender correlaciones, regímenes, ni supuestos, sino de diluir responsabilidad. “No importa lo que pase, estoy diversificado”. La diversificación pasó de ser un método para gestionar riesgo a ser pereza mental disfrazada de antídoto contra la angustia. Y aquí aparece el vínculo profundo con la religión del Estado.

El 60/40 funcionaba, culturalmente, como una misa laica. El creyente cumplía con los rituales correctos (acciones, bonos, rebalanceos periódicos) y a cambio recibía una promesa implícita de salvación financiera. No hacía falta entender el sistema monetario, ni la deuda pública, ni el rol del banco central. Bastaba con creer en la liturgia. La industria financiera fue el clero y los modelos eran los dogmas.

El Estado, el garante último. Mientras los bonos soberanos eran considerados “activos libres de riesgo”, el mensaje era claro: el Estado nunca falla. Y si no falla, delegar el ahorro de toda una vida en el Estado no sólo era razonable, era moralmente correcto. La diversificación, entonces, se convirtió en una forma sofisticada de obediencia. No cuestionar, no concentrar criterio, no asumir convicciones.

El 60/40 en lo financiero es el equivalente al socialdemócrata en la política. Su mayor atractivo no es técnico, sino moral, porque libera al individuo de la responsabilidad de entender el sistema. Así como la socialdemocracia promete bienestar sin confrontar el problema del gasto, la deuda y la productividad, el 60/40 promete estabilidad sin confrontar el problema del dinero, la inflación y el riesgo real. En ambos casos, el mensaje implícito es el mismo: no hace falta pensar demasiado, alguien más se encarga. El Estado en la política, el portafolio “balanceado” en las finanzas*. Cuando el sistema funciona, esa delegación parece prudencia. Cuando el sistema se quiebra, se revela como lo que siempre fue, simple pereza mental vestida de moderación.

(*) hay muchos otros ejemplos: El banco central en la economía, el subsidio en la política social, el consenso en el debate público, etc.

La muerte del 60/40: cuando los supuestos colapsan

El 60/40 no murió porque la teoría de Harry Markowitz estuviera equivocada. Murió porque los supuestos que la hacían funcionar dejaron de existir. Esto es clave entenderlo con precisión, porque aquí suele aparecer la confusión. Markowitz nunca prometió que ciertas correlaciones fueran eternas. Su modelo funciona si los activos mantienen patrones de comportamiento relativamente estables entre sí, en particular, si existen activos que reaccionan de forma distinta (idealmente opuesta) ante los choques económicos. Durante décadas, ese supuesto central se cumplió, la correlación entre acciones y bonos fue negativa. Cuando la economía entraba en recesión, las acciones caían, los bancos centrales bajaban tasas, y los bonos subían. Esa relación no era accidental ni natural. Era el resultado de un régimen monetario específico, en el que la inflación estaba contenida y los bancos centrales tenían margen para actuar como amortiguadores del ciclo. Bajo ese entorno, el 60/40 no parecía diversificado, en realidad lo era.

El año 2022 marcó el quiebre definitivo. Por primera vez en décadas, acciones y bonos cayeron al mismo tiempo. La razón fue simple, pero devastadora para el modelo: el principal riesgo del sistema dejó de ser la recesión y pasó a ser la inflación. Cuando la inflación es el problema, los bancos centrales suben tasas, los bonos pierden valor por duración y las acciones sufren por compresión de múltiplos y mayores costos de capital. El resultado es brutal para un portafolio 60/40, la correlación entre acciones y bonos se vuelve positiva justo cuando más se necesita que sea negativa. Desde el punto de vista de Markowitz, esto es letal. O, dicho en términos de la ecuación de arriba, el tercer término de la ecuación dejó de amortiguar y empezó a amplificar el riesgo.

Llamar a 2022 “un año atípico” es una forma elegante de evitar la conclusión correcta. Lo que ocurrió no fue una anomalía estadística, sino un cambio de régimen monetario: deuda pública en máximos históricos, inflación estructuralmente más alta, bancos centrales atrapados entre precios y solvencia fiscal, dinero FIAT dependiendo cada vez más de confianza y menos de disciplina y todo ello agudizado por la guerra de Ucrania y el rompimiento post-covid de las cadenas de valor. En ese mundo, bonos y acciones ya no representan riesgos independientes. Son dos expresiones distintas del mismo sistema altamente endeudado. El supuesto central del 60/40 —la descorrelación estructural— quedó invalidado.

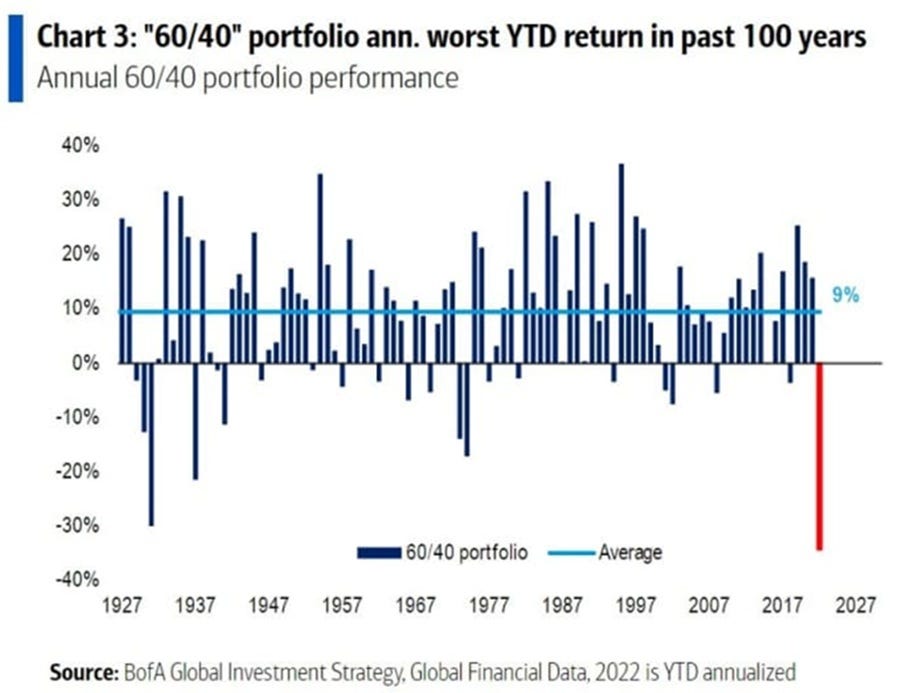

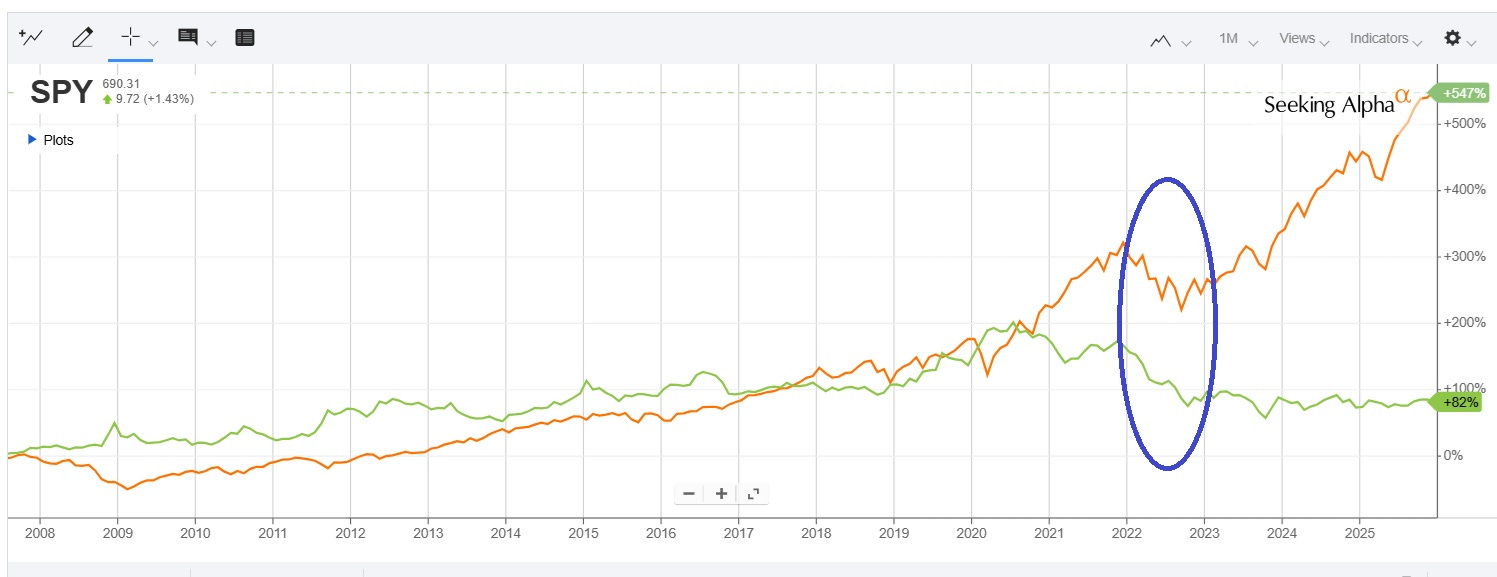

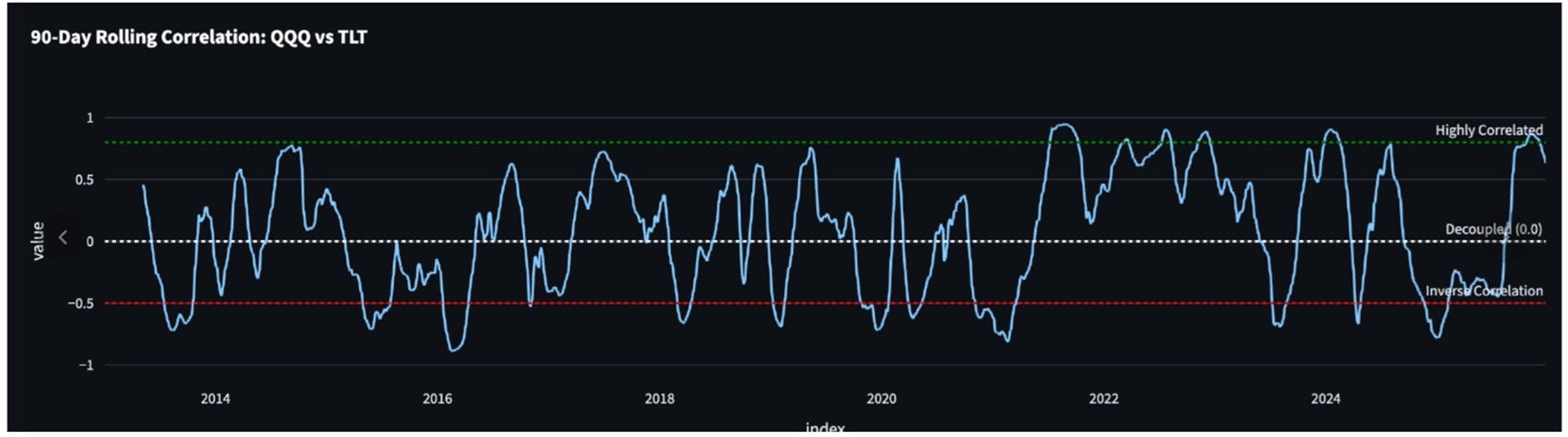

Los datos no mienten, abajo 3 gráficos para soportar el hecho de la muerte del 60/40 en 2022:

Gráfico 1: Fuente: Bank of America Global Investment Strategy, con datos de Global Financial Data. El rendimiento de 2022 corresponde a cifras YTD anualizadas. Nótese como el 60/40 casi que garantizó un retorno promedio positivo cercano al 9% por año, con muy pocos años en terreno negativo, y en especial en el auge del 60/40 desde 1980. En el 2022, el 60/40 cayó más de un 30%.

Gráfico 2: Construcción propia, utilizando seekingalpha.com, grafiqué el SPY (en naranja) vs TLT (en verde). El SPY es el ETF que mejor refleja al S&P 500, es decir, al mercado de las principales acciones de Estados Unidos. El TLT, por su parte, representa bonos del Tesoro de largo plazo, el activo que durante décadas encarnó la promesa de estabilidad y protección en los portafolios 60/40. Precisamente por eso, su caída simultánea con las acciones en 2022 resulta tan reveladora: el supuesto defensivo dejó de cumplir su función.

Gráfico 3: Compartido muy gentilmente por Guillermo Valencia (Macrowise). Muestra la correlación móvil de 90 días entre el Invesco QQQ Trust (proxy de acciones de crecimiento en EE. UU.) y el mismo TLT anterior (proxy de bonos del Tesoro de largo plazo). Este gráfico es particularmente revelador porque mide exactamente la variable crítica del modelo de Markowitz: la correlación. Cuando la correlación se mantiene en terreno negativo, acciones y bonos cumplen su función diversificadora. Cuando cruza a terreno positivo, la diversificación desaparece por definición. Lo que se observa con claridad es que, a partir de 2021 y durante buena parte de 2022, la correlación entre QQQ y TLT se vuelve persistentemente positiva, llegando incluso a niveles cercanos a +1 en algunos tramos. Es decir, acciones y bonos comenzaron a moverse en la misma dirección frente al mismo shock macroeconómico de inflación y suba de tasas. El observador agudo verá que antes de 2021 también hubo años de correlación positiva, pero es importante ver que eran breves, revertían rápidamente, y solían darse sin inflación persistente. En 2022, la correlación positiva fue prolongada, ocurrió en medio de drawdowns profundos, y estuvo causada por un factor estructural de inflación + suba de tasas. Eso marca la diferencia entre ruido estadístico y cambio de régimen. O dicho de otra manera, El 60/40 no requiere correlación siempre negativa, requiere que sea negativa en los momentos críticos.

Cierre: La lección que incomoda

El 60/40 no era sólo un portafolio, era un relato: la idea de que el ciudadano podía delegar su ahorro, su futuro y su criterio en una combinación “técnica”, “neutral” y “científica”, gestionada por expertos, bancos centrales y reguladores benevolentes, y siempre teniendo al Estado como garante. Mientras el 60/40 funcionaba, el sistema podía decir: “Confía, no pienses, diversifica, nosotros nos encargamos.” El 60/40 no falló porque el mercado “se portó mal”, falló porque el mundo cambió y el portafolio no se actualizó. Y aquí está la lección profunda, tanto financiera como cultural: los modelos no mueren cuando se equivocan, mueren cuando se los sigue usando después de que sus supuestos dejaron de cumplirse. Eso fue exactamente lo que pasó, el 60/40 fue víctima de la inflación, de la deuda y de la negación intelectual.

Y todo ello nos obliga a volver a pensar. A discriminar riesgos reales de riesgos maquillados. A asumir que no hay algoritmo que reemplace el juicio. Y, sobre todo, devuelve la responsabilidad al individuo. La diversificación automática fue un tranquilizante colectivo. Su colapso es incómodo, pero también es profundamente liberador. Porque cuando el ritual falla, el creyente tiene dos opciones: doblar la fe, o empezar a pensar. Y si pensamos, nos damos cuenta que si los bonos y acciones caen juntos, el mensaje es brutalmente pedagógico:

No existe activo libre de riesgo emitido por un deudor insolvente.

No existe diversificación real dentro de un sistema monetario roto.

No existe protección automática contra decisiones políticas.

Y ahí, cuando pensamos, es exactamente cuando empieza la batalla cultural por la libertad.

Que buen artículo. Demasiado bien explicado. Gracias por compartir

Gracias por el texto. Es motivante leer cómo abordas la responsabilidad individual frente a los cambios del entorno. Definitivamente, ideas así son las que nos ayudan a romper la dependencia de las viejas estructuras y fortalecer nuestra soberanía personal. Excelente lectura