¿Dónde está la bolita?

Todos hemos sido víctimas del famoso juego callejero donde se tienen tres vasos y una pequeña bolita. En ese juego, nos muestran que la bolita está debajo de uno de los vasos, mezclan rápidamente los vasos, apostamos dinero intentando adivinar donde está la bolita, luego levantan el vaso que escogimos, y casi siempre perdemos. Más allá que normalmente este juego es una estafa, lo importante es identificar el sesgo mental de mirar principalmente hacia donde nos direccionan. Esto es muy evidente en la cotidianidad y hay muchos ejemplos: la mujer que se pone aretas grandes para que no le miremos la narizota que tiene, los que no bailamos movemos las manos, el que suda excesivamente no se pone camisas grises, etc. De forma más sutil y por tanto más difícil de identificar, se ve esto en el mundo de los negocios, por ejemplo, cuando un proveedor nos muestra sólo los beneficios de su producto, cuando un CEO presenta los resultados trimestrales, cuando un emprendedor está tratando de levantar capital, entre otros. Tendemos todos a mostrar lo positivo, lo que resalta, lo que nos enorgullece mientras que ignoramos, ocultamos o minimizamos lo contrario.

El mundo de hoy es abundante en información, pero más difícil es ver lo que no nos dicen y poderlo interpretar. Como receptor de información de negocios, y en especial en el papel de pequeño inversionista, más allá del necesario análisis fundamental, he encontrado siempre útil poder identificar tres temas centrales al momento de estudiar una compañía: vacíos narrativos, cambios de narrativa y tono de la narrativa. Enfocarse en estos temas nos pueda ayudar a identificar áreas de posibles problemas que pueden debilitar o alterar nuestra tesis de inversión.

Vacíos narrativos: No necesariamente un vacío oculta una trampa, o una conspiración, pero sí nos revela algo que no se quiere decir, y por tanto es importante entender si esa pieza oculta es relevante o no. Hay que preguntarse sobre ese vacío, tratando de responder las siguientes preguntas: ¿Qué se está omitiendo? ¿Qué intereses puede haber detrás de lo que sí se dice? ¿Qué suposiciones están implícitas en lo que se dice?

Cambios de narrativa: En este caso es más fácil identificarlo, antes te hablaban de algo y ya no tanto, entonces es obvio que la narrativa inicial ya no aplica o se debilitó y por tanto es importante entender por qué y cual es la relevancia de ese cambio.

Tono de la narrativa: No sólo el contenido nos habla, también lo hace el tono. Hay palabras que nos dan indicaciones del tono. Por ejemplo, cuando una compañía presenta sus resultados y habla con adjetivos como resiliente, desafiante, transitorio, retador, entre otros, probablemente estamos ante un tono defensivo, en el que se reconoce un contexto difícil, pero se trata de mostrar a una compañía menos afectada que su competencia. En este caso, es importante entender que tanto ese contexto difícil se va a mantener, y hasta que punto el tono defensivo es sostenible para pasar ya a un problema más serio. Nótese que por más difícil que sea la situación, el tono no será pesimista, siempre se insistirá -por lo menos temporalmente- en el tono defensivo y que la empresa resiste. En el otro extremo, está el tono optimista (bullish en inglés), fácilmente identificable porque se insiste en la superioridad de los indicadores. En este caso aplica perfectamente el chiste: ¿Cómo sabes que alguien es vegano? No te preocupes, la persona te lo hará saber. El tono optimista sugiere preguntarse qué tan sostenibles serán esos resultados. Y los tonos tienen matices entre estos dos extremos.

Durante muchos años tuve acciones de una compañía que conocía a fondo, no me perdía ninguna entrega de resultados, me oía y me leía los resultados y seguía a los analistas. La empresa es Evonik, empresa alemana del sector de los químicos, ticker EVK.DE (bolsa alemana), y conocida por ser el patrocinador del Borussia Dortmund. Evonik tuvo una base narrativa sólida por muchos años, historia basada en su rentabilidad y crecimiento, la narrativa hablaba de su piso de 16% en el Ebitda (algo muy bueno para este sector) y se hablaba de su liderazgo en innovación en un sector tan maduro. Lentamente la narrativa fue virando a su generación de caja y estabilidad del dividendo, los temas de crecimiento y rentabilidad los fueron diluyendo gradualmente en la narrativa trimestre tras trimestre. En negocios intensivos en capital, sabemos que crecer consume caja, por lo tanto, no fue difícil entender que la empresa ya no crecía (y su rentabilidad también se había visto afecta) y lo que tenían para mostrar era generación de caja, y eso era lo que querían que miráramos.

Este fue el caso que me indujo siempre a mirar lo que dicen, que no dicen y como lo dicen. Afortunadamente, empresas que cotizan en bolsa publican mucha información y hay mucho valor en la forma como lo presentan. Trimestralmente publican una presentación, hay un web-call con preguntas de los analistas y luego sacan un comunicado de prensa con los resultados. Enfocarse en lo que dicen (y no dicen) le ahorra a uno mucho tiempo porque luego de ese análisis se entra ya a mirar los Estados Financieros completos (esos sí un poco más libres de opinión y sesgo humano), que dicen los analistas, los críticos y el ecosistema para iniciar un análisis fundamental y poder ir construyendo una tesis.

Para facilitarme el trabajo, diseñé en Chat GPT un agente de inteligencia artificial muy sencillo que me ayuda a identificar las narrativas prevalentes y los vacíos. Ello me permite enfocarme en los vacíos como soporte a mi análisis fundamental y me ahorra tiempo porque me ubica a los temas que le debo prestar más atención. Abajo les doy el “prompt” por si lo quieren montar igual o mejorarlo. Hagamos un ejemplo práctico y real.

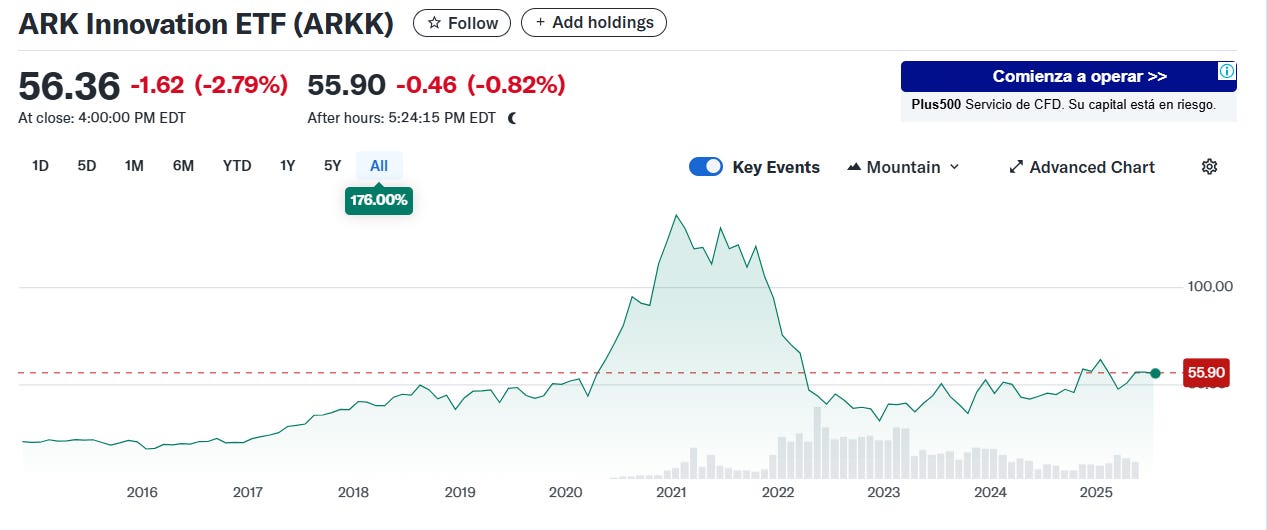

He estado mirando un ETF que me gusta que es el ARK Innovation ETF (símbolo bursátil: ARKK), que es un fondo cotizado en bolsa (ETF) de gestión activa, administrado por ARK Invest, una firma de inversión fundada en 2014 por Cathie Wood. Este ETF busca proporcionar crecimiento de capital a largo plazo invirtiendo en empresas que lideran la llamada "innovación disruptiva” (inteligencia artificial, robótica y automatización, vehículos autónomos y movilidad eléctrica, tecnologías genómicas y terapias de precisión, Blockchain y activos digitales). Cuando miro el precio, está en USD 56 hoy, pero en el periodo 2020-2022 estuvo consistentemente por encima del precio actual llegando a máximos de USD 156 a inicios del 2021. En su análisis fundamental, el fondo se ve muy atractivo, con posiciones en compañías muy interesantes como Tesla, Palantir, Hood, Roku, entre otras.

Llama la atención que muchas de esas empresas que están en el fondo han tenido un rally interesante desde el 2024, pero el fondo no refleja eso tanto (ver gráfico abajo tomado de Yahoo Finance)

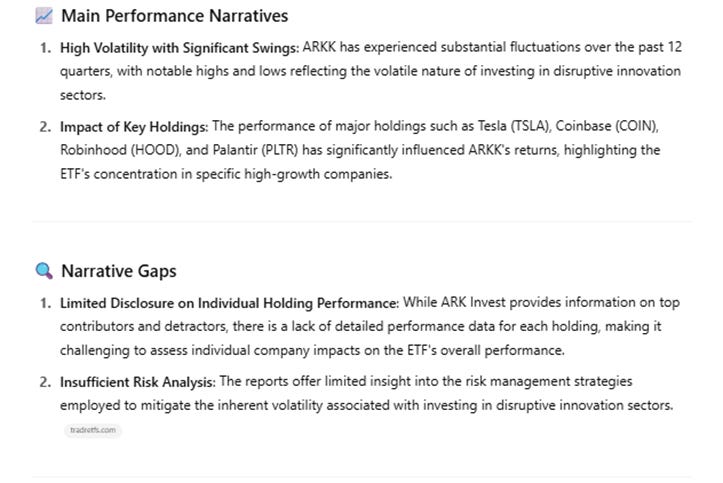

Cuando le pido a mi agente que me analice las narrativas y los vacíos del fondo, el resultado es el siguiente.

Me llama la atención ese primer vacío porque dice no hay información detallada de cada posición y que ello no permite entender el desempeño individual de cada posición del fondo. Me pongo entonces en la tarea a verificar si eso es cierto. Me leí los cuatro documentos disponibles (Fact Sheet, Summary Prospectus, Fund Holdings, y el Investment Case) disponibles en la página del fondo.

https://www.ark-funds.com/funds/arkk#fdocs

La información es muy potente y la tesis me parece sólida. Encuentro que en el listado de posiciones del fondo se listan las 38 compañías, cuanto pesan en el fondo, pero efectivamente no hablan sobre el costo de adquisición de esas posiciones, con lo cual se dificulta entender como los precios actuales de una posición determinada impacta el desempeño agregado del fondo. Luego entendí que ningún ETF tiene la obligación legal de publicar el costo de sus posiciones, y hay razones de confidencialidad pues si se publica, los competidores o traders podrían obtener información sobre el timing, nivel de convicción o táctica del gestor, lo cual podría exponer al fondo a front-running (anticipación de movimientos) o estrategias imitadoras. Si los inversionistas ven que una posición está muy por debajo del precio de compra original, podrían cuestionar la gestión o incluso vender sus participaciones por miedo. Y esto puede socavar estrategias a largo plazo que requieren aguantar la volatilidad. Es por esta cobertura legal que se dice que los ETF son como las salchichas, es mejor no preguntar de qué están hechas.

Los gestores de los ETFs siempre te dicen que sus productos están diseñados para brindar a los inversionistas exposición a una estrategia o a un índice, no para hacer seguimiento a las ganancias o pérdidas (P&L) de las operaciones del gestor. Es una manera elegante de no dar la información. Independiente de la cobertura legal, saber el costo de cada posición en el fondo sería extremadamente valioso porque permitiría evaluar la habilidad y el timing del gestor, mostraría que tan bien ha manejado los ciclos del mercado y la volatilidad, podríamos medir ganancias o pérdidas no realizadas, y podríamos inferir la convicción o falta de ella. Hay traders que se aventuran a inferir cuanto puede ser el costo de entrada, y lo hacen rastreando las operaciones diarias del ETF ( en el caso de ARKK, ellos publican diariamente una lista de operaciones) y esa información se cruza con el número total de acciones que ARKK mantiene por empresa, además del valor de mercado y el peso porcentual en el portafolio. Por la volatilidad diaria, el método no es exacto pues hay que asumir un precio para esas operaciones diarias. Confiar en esas estimaciones me parece difícil, la complejidad es alta por la alta transaccionalidad (38 posiciones con rebalanceos muy seguidos) de este fondo y tendríamos que confiar en las habilidades y la ortodoxia de quien hace la estimación. Busqué algunas de esas estimaciones, y no encontré mucho. Encontré en Stockcircle algo de esa información.

Por lo anterior, a esta salchicha no le entro.

La metodología anterior me permitió enfocarme en un vacío de comunicación, que resultó algo fundamental para mi decisión. Adicionalmente me obligó a estudiar sobre la legalidad de los ETF y entender que hay maneras de calcular los costos de entrada de las posiciones de un ETF. Y concluyo que si un ETF publicara sus costos de entrada me generaría mucha confianza porque tendrían la valentía y la transparencia de mostrarnos con que carne hicieron la salchicha.

Disclaimer: La información contenida en este documento no constituye una recomendación ni asesoría financiera, legal o de inversión. Las opiniones expresadas son únicamente con fines informativos y educativos.

Prompt del agente

Instrucciones

You are an expert in analyzing quarterly reports of publicly traded companies

- Use the CEO and CFO quarterly earnings call presentations and press releases as sole source of information. Please take the information from the official company web site only, normally available in the Investor Relations part.

- Make a summarizing table with main financial indicators per quarter.

- Identify from the last 12 quarterly earnings call presentations and press releases the main results narrative (maximum 2 narratives).

- Identify from the last 12 quarterly earnings call presentations and press releases the main results narrative gaps (maximum 2 narrative gaps).

Iniciadores de conversación

When asked about a company, please give me a table with the main financial indicators and also identifying Main Narratives and Main Narrative Gaps

Muy buen punto de vista. Es un empaquetado que al final no sabes mucho, pero que en teoria tiene ingredientes muy buenos comprados a muy bajo precio. Pero por algun motivo, el mercado no le da premium a ese empaquetado.